2025 年,是股权行业重振旗鼓的一年。

经历了漫长的低潮后,农历春节后,DeepSeek 的爆火出圈,不仅震动了整个 行业,更让整个 生态重拾技术自信。

不断有投资人提及,信心比黄金更重要。而这一标志性事件,让原来逐渐寂静的投资赛道,又多了亮点和冲劲。

年关之际,摩尔线程、沐曦股份、壁仞科技等 GPU 赛道的头部玩家接连实现 IPO,一波波股价的高潮让辛苦一年的投资人更加兴奋。紧接着,智谱、MiniMax 的上市,打出了全球大模型上市的样板。辛苦数年的投资人终于守得云开 ……

2025 年 A 股新增上市公司 116 家,以制造业、科学研究和技术服务业为代表的高新技术企业市值变化尤为突出,总市值较年初分别增长 33.3% 和 32.1%,占 A 股市值的比重分别增加 4.2 个百分点和 0.1 个百分点。

这些项目上市的纪念相册上,总有投资人的身影。

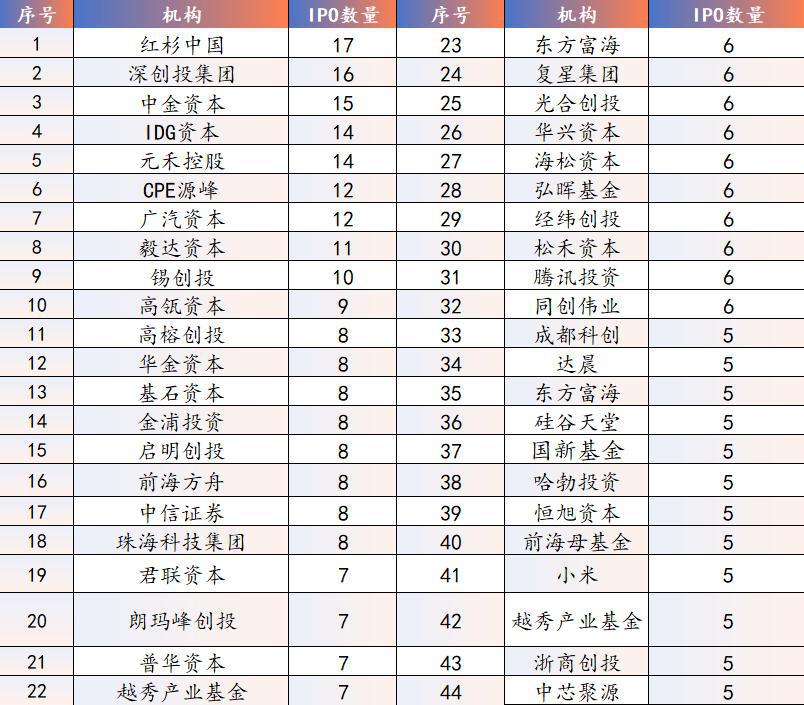

融中不完全统计,在 2025 年 IPO 企业背后的投资机构中,红杉中国以 17 家 IPO 的成绩夺魁,深 以拿下 16 家上市项目获得榜眼,中金资本以 15 家的成绩成为探花。

除此之外,IDG 资本、元禾控股、CPE 源峰、广汽资本、毅达资本、锡 、高瓴资本跻身 IPO 数量前十之列。

对比去年 IPO 成绩单,今年,投资机构的 IPO 数量明显增多。去年,前十名 IPO 数量平均数为 8.4 个,今年这一数值上升为 14.1 个。

这不仅说明了今年投资机构普遍丰收,也证明了相对于 2024 年,A 股、港股在 IPO 政策上更为开放。

2025 年 IPO 成绩单:红杉、深 、中金资本分列前三名

今年,收获超过 5 个 IPO 项目的机构共 44 家,超过十个 IPO 项目的共 9 家。其中,红杉、深 、中金资本以 17、16、15 个 IPO 数量分列状元、榜眼及探花。三甲机构数量相差均 1 家,可见今年 IPO 赛的激烈程度。

此外,IDG 资本、元禾控股、CPE 源峰、广汽资本、毅达资本、锡 、高瓴资本均跻身前十。

相比于 2024 年,今年机构收获的 IPO 数量整体增多,今年前十名收获 IPO 平均数远超去年。

相比于 2024 年,今年机构收获的 IPO 数量整体增多,今年前十名收获 IPO 平均数远超去年。

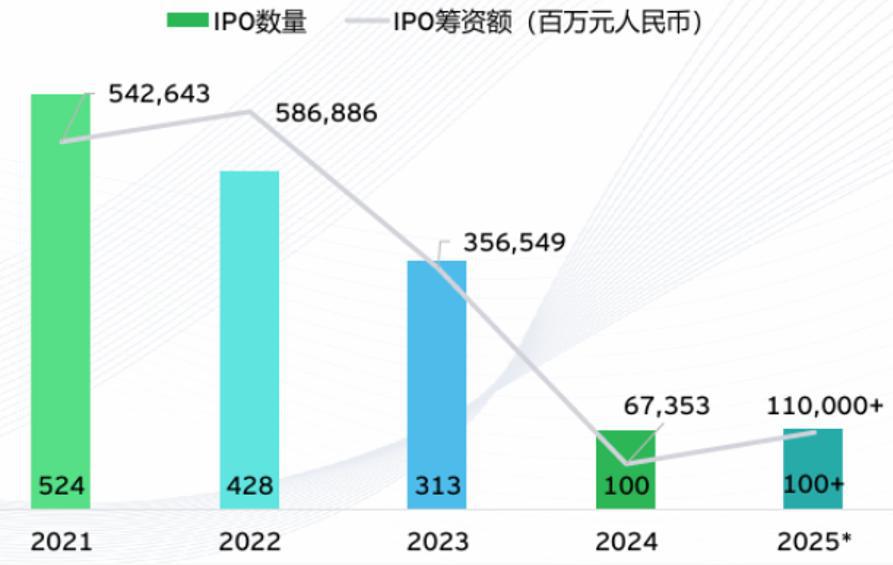

而将时间拉得更靠前,2023 年,夺魁的深 一举收获了多达 23 个 IPO,海通开元以 15 个 IPO 位居第二,红杉中国和高瓴 均以 14 个 IPO 并列第三。

整体看,2025 年的 IPO 数量已经趋向于 2023 年,但仍有一定差距。

这在一定程度上也显示了二级市场的情况——在更长的时间周期中,IPO 数量大幅回落,但相较于 2024 年有小幅增长。

图片来源:安永《中国内地和香港 IPO 市场回顾及展望》

中国上市公司协会发布 2025 年 A 股上市公司市值表现报告显示,截至 2025 年底,A 股上市公司共 5469 家,总市值 123 万亿元,其中 2025 年新增上市公司 116 家。2025 年 1 月 1 日前上市的存量公司共 5353 家,2025 年存量上市公司总市值同比增长 22.5%。

此外,2025 年民营科创上市公司表现活跃,民营上市公司整体市值增长了 37.0%,占 A 股市值的比重从年初的 33.6% 增长至 37.5%。国有上市公司占 A 股市值的比重接近 50%。

另据安永报告指出,2025 年 A 股的 IPO 行业结构上,工业、科技和材料行业在 IPO 数量方面位列前三,合计占全年 IPO 总量的 86%。同时,在筹资额方面,工业、科技和能源行业位居前三,共占全年总筹资额的 78%。

投资人们在科技赛道的多年耕耘,如今,已经进入收获期。

巨型 IPO:从 " 算力狂欢 " 到 " 神话级 " 回报

IPO 数量能直接说明一家机构稳定的输出,不过,对于投资机构而言,更直观的维度是退出——你不能只看谁投出的公司上市了,还要看退出。

数据维度最为直观。

那么,2025 年,谁斩获了更多的巨型 IPO?

此前,融中曾报道《年终盘点 | 2025 年,十大 IPO 背后的投资机构都有谁?》一文中提及,2025 年 A 股(按发行价格计)前十大 IPO 项目中,摩尔线程、沐曦股份、天有为、优优绿能等十家企业凭借高发行价跻身前列。

融中整理发现,这些项目背后,汇聚了超百家投资机构的身影。

在这份长长的投资机构名单中,联想 上演帽子戏法,分别投资了摩尔线程、沐曦股份、昂瑞微电子。

此外,红杉中国、前海母基金、深 、建银国际、中关村科学城、万石 、海达投资、哈勃投资、丰年资本、基石资本、追远 、小米、中信证券投资、图灵资管、中卫颐和、泰达科投等 16 家投资机构分别拿下两家。

红杉、深 再次上榜,这也意味着,他们的投资数量上取得佳绩,在投资质量上,同样出色。

2025 年 12 月,科创板因两家国产 GPU 巨头的密集上市掀起了两场载入史册的 " 算力狂欢 "。12 月 5 日,摩尔线程带着 114.28 元的年度最高发行价登陆科创板,这一价格远超全年 A 股 IPO 24.27 元的平均水平。

开盘瞬间,其股价便飙升 468.78%,盘中市值一度突破千亿大关,即便尾盘涨幅收窄,仍稳守 425.46% 的惊人涨幅。五源资本、红杉中国、海松资本等一众明星机构的投资人难掩激动——从企业初创期的早期陪伴,到技术攻坚期的持续加注,再到最终的上市敲钟,他们完整见证了这家国产 GPU 企业从实验室技术到市场化落地的全历程。

仅仅 12 天后,沐曦股份的上市再次点燃市场热情。

以 104.66 元发行价登陆科创板的沐曦股份,开盘价直接飙至 700 元,以 568.83% 的暴涨幅度创下近三个月新股首日涨幅纪录,中一签最高可赚 25 万元,让红杉中国、经纬 、IDG 资本等投资方的长期坚守收获了丰厚回报。

还有一些令人兴奋的项目,如影石创新。上市当日,影石创新开盘价为 182 元,较发行价上涨 285%。其背后的投资机构,IDG 资本、峰瑞资本等机构均拿下这一重磅科创板 IPO。

2025 年的一级市场热闹纷呈,在 IPO 上市暴涨中,不少机构赢得了高额的账面回报。除了沐曦、摩尔这些热门项目背后的投资人。还有一些个别案例值得关注。

比如,杭州拱墅区国资。通过益泽康瑞医药投资派格生物医药,作为唯一基石,上市后企业涨幅 545%,回报超 5 倍。

此外,混沌投资 / 葛卫东押注沐曦股份多轮融资,IPO 后账面回报 12-14 倍,成为硬科技投资标杆。

那么,过去一年,是否有 " 以少胜多 " 的战役,即哪些机构通过少数几个超级项目实现了远超同行的 DPI?

最为人称道的是沛县乾曜兴天使轮投资摩尔线程。

成立 3 个月时,沛县乾曜兴以 1000 万元投前估值投资摩尔线程 190 万,2025 年 12 月上市首日暴涨 425%,收盘价对应市值突破 2800 亿元。

用 190 万元的初始投资,在 5 年后换来了 118.98 亿元的持股市值,回报率高达 6262 倍,这相当于 2020 年投出一部手机的钱,现在能买一整列高铁。

自此,沛县乾曜兴一战成名。而其背后,站着善达资本合伙人周启。

周启为英伟达长期合作伙伴七彩虹关联企业的个人投资者,而摩尔线程创始人张建中曾任英伟达全球副总裁、大中华区总经理,人脉纽带促成这笔早期精准投资。

这样以少胜多的天价回报案例,在过去几年中并不多见,也为 2025 年的 市场增添了一剂兴奋剂。

江苏成 "IPO 之城 ",福建拿下募资规模之最,广东获得三家发行价最大 IPO

从 IPO 的地域分布看,2025 年呈现出鲜明的梯队特征:江苏主打 " 数量之治 ",福建主打 " 规模之霸 ",广东则主打 " 价值之最 "。

在 IPO 数量方面,2025 年(数据截至 2025 年 11 月 26 日),江苏排名第一,合计共有 24 家。广东紧随其后,有 18 家;浙江排名其次,有 14 家;上海排名第四,有 6 家;山东和安徽并列第五,均有 5 家。

尤为值得一提的是,江苏、广东、浙江、上海、山东、安徽的 IPO 总数量,共占今年 IPO 总数量的近 74%。

" 链式效应 ":苏州、无锡的制造业集群,5.7 万家高企储备,形成 " 月月有上市 " 的阶梯

另据江苏官方数据显示,截至今年 12 月 31 日,江苏 2025 年新增 A 股上市公司 29 家,数量位居全国第一,占全国新增上市公司总数(116 家)的四分之一。

细数 2025 年江苏新增上市公司,1 月 10 日赛分科技登陆科创板拉开 2025 苏企上市大幕,总体呈现月月有上市、硬科技企业多等特点。平均每个月均有 2、3 家公司实现上市。仅 12 月份就有 5 家苏企上市。从区域看,苏州 12 家、无锡 5 家、常州 3 家,位列前三。从行业看,以制造业为主,其中 27 家为战略性新兴产业。

上市是一项系统性工程,为了培育更多上市企业,江苏构建与科技创新发展相适应的科技金融全生命周期服务体系,培育壮大 " 耐心资本 ",进一步强化 " 股、贷、债、保、担 " 联动,助力更多优质企业借力资本市场实现跨越式发展。

除了后天努力,江苏的先天基因同样重要。

江苏产业基础厚实,为资本市场提供了充足储备。目前,江苏共有高新技术企业超 5.7 万家,累计培育省级专精特新中小企业 2.2 万家,2025 年新增国家级专精特新 " 小巨人 " 企业 807 家,总数突破 3000 家,位居全国首位。

江苏的成功在于其构建的金融服务体系。2025 年新增的 29 家苏企中,27 家属于战略性新兴产业。这种高度吻合国家产业导向的布局,使其在政策准入上占据了天然优势。

" 巨头效应 ":华电新能等超级 IPO 压阵,配合宁德时代、紫金矿业的再融资,吸金能力全国第一

IPO 融资额方面,福建排名第一。

根据福建官方统计,2025 年,福建全省资本市场直接融资规模首次站上 5000 亿元新台阶,创下历史同期最高水平。其中新增 A 股上市公司 4 家,首发融资 224.46 亿元,居全国首位。

之所以支撑起上市融资额首位,与超级 IPO 项目有关,募资规模最大的是华电新能,首发上市募资 181.7 亿元,成为当年 A 股最大 IPO 项目。宁德时代、紫金黄金国际 H 股融资分别达 413.96 亿港元、287 亿港元,规模分别位居当年全球第二、第四。

细看福建,从市值规模看,福建省上市公司总市值达 5.4 万亿元,排名全国第六,较 " 十三五 " 末增长 74.76%,增速位列全国第四,市值增量达 2.31 万亿元。

其中,千亿元以上市值公司有 6 家,成为福建企业参与全球 " 圈粉 " 的亮眼名片;百亿元以上市值公司达 75 家,占比 42.37%,成为支撑福建经济高质量发展的中坚力量。

行业分布方面,福建省上市公司已在计算机与通信、软件与信息服务、电气机械制造、化工制造等领域形成产业集聚,显著增强了区域产业链构建能力和高端生产要素配置能力,为产业纵深发展奠定坚实基础。

福建走了一条 " 大项目带动 " 的路线。不仅拥有华电新能这样的年度最大 IPO,还通过宁德时代等千亿级市值的公司,形成了极强的区域产业链吸纳能力。

" 产业配套 ":优优绿能、矽电股份等企业深耕半导体与电力电子,得益于珠三角完善的供应链优势

此前,融中在《年终盘点 | 2025 年,十大 IPO 背后的投资机构都有谁?》一文中提及,A 股前十大 IPO 项目绘制了一份特殊的区域地区。

区域分布上,这份榜单彻底打破了硬科技 IPO 集中于长三角、珠三角的传统印象。广东省以 3 家企业(优优绿能、同宇新材、矽电股份)领跑,珠三角完善的半导体产业链配套与科创生态优势尽显——数据显示," 十四五 " 期间广东新增 IPO 上市公司中,科技型企业占比超 95%,融资金额占全国总融资额近 15%,硬科技产业集群效应持续释放。

北京凭借摩尔线程、昂瑞微电子 2 家硬核科技企业紧随其后,作为全国科创中心,其在芯片研发领域的人才优势与研发实力展露无遗。

更值得关注的是,上海、黑龙江、江苏、陕西、福建各有 1 家企业入围榜单。其中,来自黑龙江的天有为尤为亮眼,作为东三省在高端制造领域的代表性企业,它的成功上市让传统工业大省的创新活力被重新看见;福建的优迅科技、江苏的强一股份则分别代表了东南沿海与长三角地区在细分科技领域的精准布局,共同勾勒出我国硬科技产业 " 全国开花 " 的区域发展新图景。

江苏、福建、广东,从不同维度,不同角度,拿下三顶桂冠。长三角、珠三角地区的实力仍在持续发力。

2025 年不是终点,而是中国 VC 行业范式转移的分水岭。

从红杉中国的全线押注,到深 的精准扶持,再到沛县乾曜兴的奇迹回报,2025 年的资本叙事已经告别了纯粹的流量崇拜,回归到物理层、算力层与能源层的硬核较量。当资本不再追逐虚幻的泡沫,而是沉入芯片架构、AI 算法与制造工艺的底层逻辑,中国 VC 行业才真正迎来了专业主义的回归。

展望 2026 年,随着大模型企业陆续进入营收验证期,市场将更加关注企业真实的盈利能力。在这个 " 赢者通吃 " 的残酷游戏里,最贵的成本依然不是资金,而是是否在这班通往未来的列车上。

来源:融资中国