去年底,姜文在出席中美电影论坛时被问到了一个问题:电影会不会被短剧取代?在这个问题背后,短剧确实成为了不容忽视的影视力量。

2024 年,短剧市场规模(约 505 亿元)首次超过了全年电影票房总收入(约 425 亿元);2025 年,短剧行业仍继续狂飙,预计市场规模同比增长 25% 至超 600 亿元。

作为短剧行业的一匹 " 黑马 ",今年 1 月,字节旗下的红果短剧日活跃用户(DAU)正式突破 1 亿;早在 2025 年 10 月,其月活跃用户(MAU)已达 2.45 亿,超越 B 站、优酷跻身第四。

在移动互联网流量见顶的 " 存量寒冬 " 里,还能跑出红果短剧如此体量的黑马,离不开短视频浪潮席卷互联网的东风。

不过,红果能在短短三年里坐上短剧行业的第一把交椅,真的只靠运气吗?

「长视频不如短视频?」

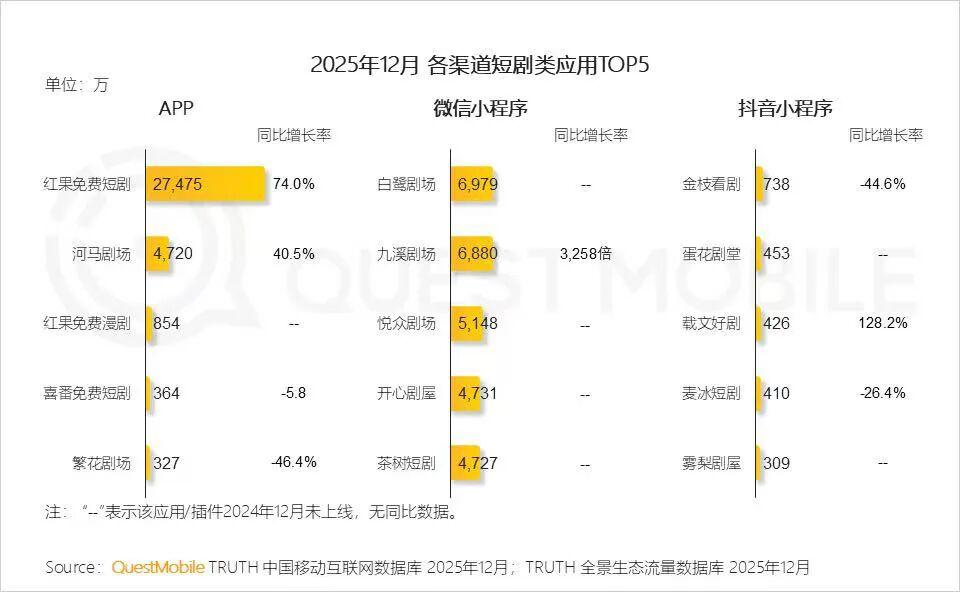

2023 年 4 月,红果短剧正式上线,短短三年间,其月活已在同行中实现断层式领先。根据 QuestMobile 数据,截至 2025 年 12 月,在短剧类应用中,红果短剧、河马剧场的月活分别为 2.75 亿、4720 万,红果免费漫剧跻身 TOP3。

* 图源互联网

* 图源互联网

除此以外,红果在在线视频行业的用户规模优势也非常突出。

QuestMobile 数据显示,2025 年 10 月,红果月活(MAU)已达 2.45 亿,超越 B 站(2.27 亿)和优酷(1.73 亿)跻身第四,仅次于腾讯视频、爱奇艺与芒果 TV。同期,红果的用户日均使用时长达 2.01 小时,已超过了爱优腾芒四大长视频平台。

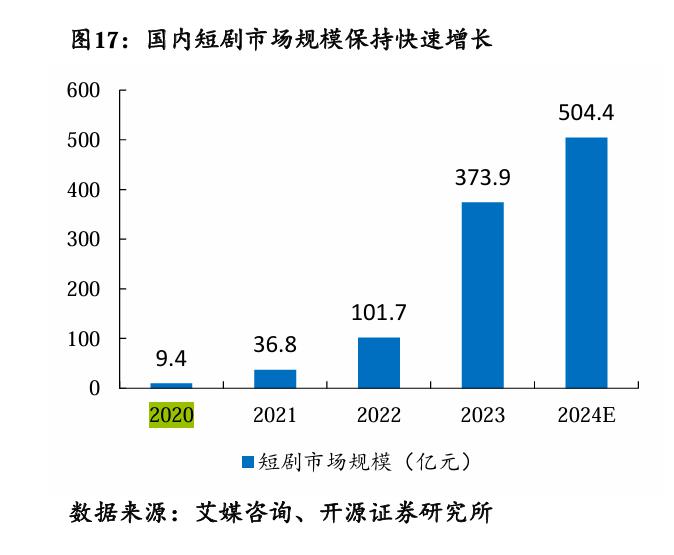

红果短剧成功 " 以短攻长 ",得益于短剧行业的迅猛发展。根据开源证券研报,国内短剧市场从 2020 年的 9.4 亿元开始,一路攀升至 2022 年的 101.7 亿元。根据 DataEye 数据,2025 年市场规模预计达到 634.3 亿元人民币,2027 年更有望超过千亿元。

起源于 2018 年左右的短剧,最初主要出现在抖音、快手等短视频平台。从 2021 年开始,随着爱优腾芒等平台和专业工作室纷纷入局,微短剧市场才开始迎来了爆发式增长。

起源于 2018 年左右的短剧,最初主要出现在抖音、快手等短视频平台。从 2021 年开始,随着爱优腾芒等平台和专业工作室纷纷入局,微短剧市场才开始迎来了爆发式增长。

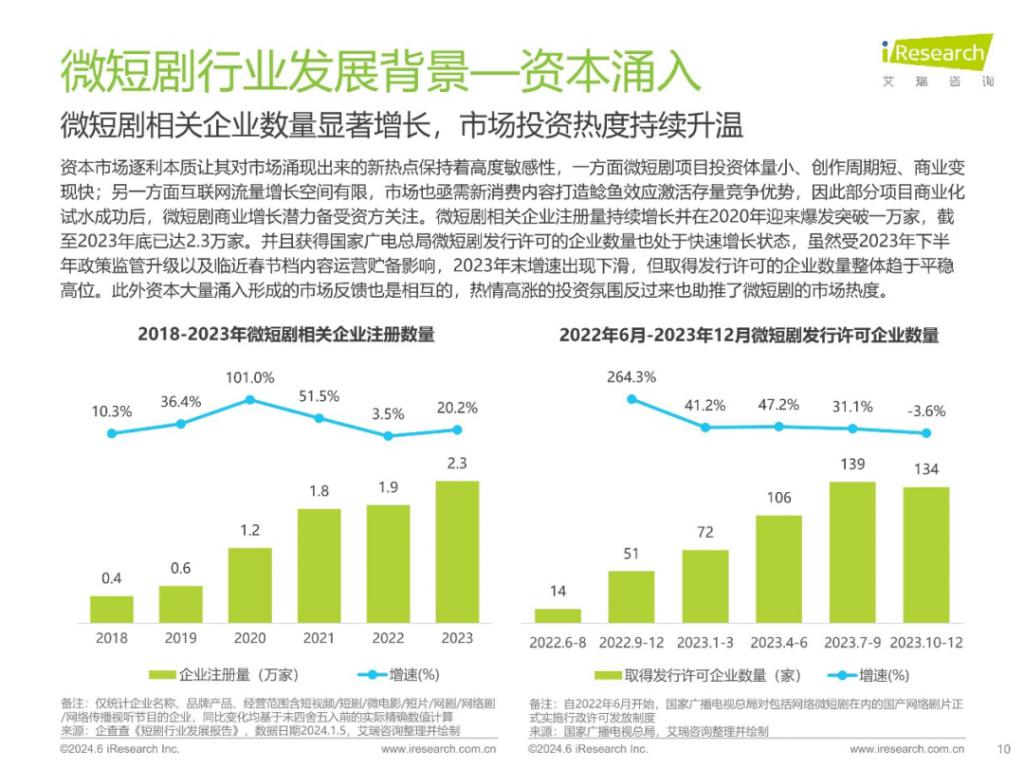

与此同时,短视频行业也吸引了更多资本的关注。根据艾媒咨询数据,微短剧相关企业注册量从 2020 年开始迎来大幅增长,短剧迅速成长为影视行业中一股不可忽视的新势力。

* 图源艾媒咨询

* 图源艾媒咨询

一方面,当代网友的注意力越来越碎片化,短剧凭借单集 1-3 分钟的紧凑节奏、强冲突高反转的剧情设计,精准切中了用户轻松看剧、释放压力的需求,提供一种 " 快感式 " 的娱乐消费。

尤其是短剧不像传统长剧那样要求用户投入时间成本和个人情感,这也迅速吸引了大量原本被主流视频平台忽视的用户,特别是下沉市场人群与中老年男性。

据艾瑞咨询发布的《2024 年中国微短剧行业研究报告》,短剧用户中,40-60 岁以上的中老年人占比近五成。另外,中国互联网信息中心数据显示,超 60% 短剧用户集中在三线及以下城市,这正是短剧的关键增量所在。

另一方面,近年互联网流量红利逐渐消退,这也让品牌商愈发关注剧集所能带来的实际转化效果。相较于长剧动辄数百万甚至千万元的冠名、植入费用,短剧的流量效应更强、商业合作更灵活,品牌商自然也更愿意把钱投放在流量聚集的地方。

根据《传媒行业 2025 年三季报总结》,截至去年 8 月,中国细分媒介行业广告投放费用的占比排名前 10 的类别,短视频以 38.8% 的占比居首,而在线视频仅为 3.1%。

这种情况显然影响了长视频平台的广告收入。以爱奇艺为例,其去年三季度的会员收入和广告收入分别同比下滑 3.5% 和 7.2%,这也是长视频平台加速向短视频领域转型的原因。

当然,短期之内,短剧并不能彻底取代长视频,但资本转向微短剧的步伐已越发明显。红果短剧站在时代的飞轮上,正展现出巨大的潜力和价值。

「短剧界的 " 红果效应 "」

不过,虽说 " 时代造英雄 ",但红果的成功,也并不仅仅是因为站在巨人的肩膀上。

毕竟,市场上布局短剧的平台众多,比如快手早在 2019 年就开始布局;优酷、芒果等长视频平台也在差不多时间开始入局,红果能杀出重围,更多还是得益于其自身模式的创新。

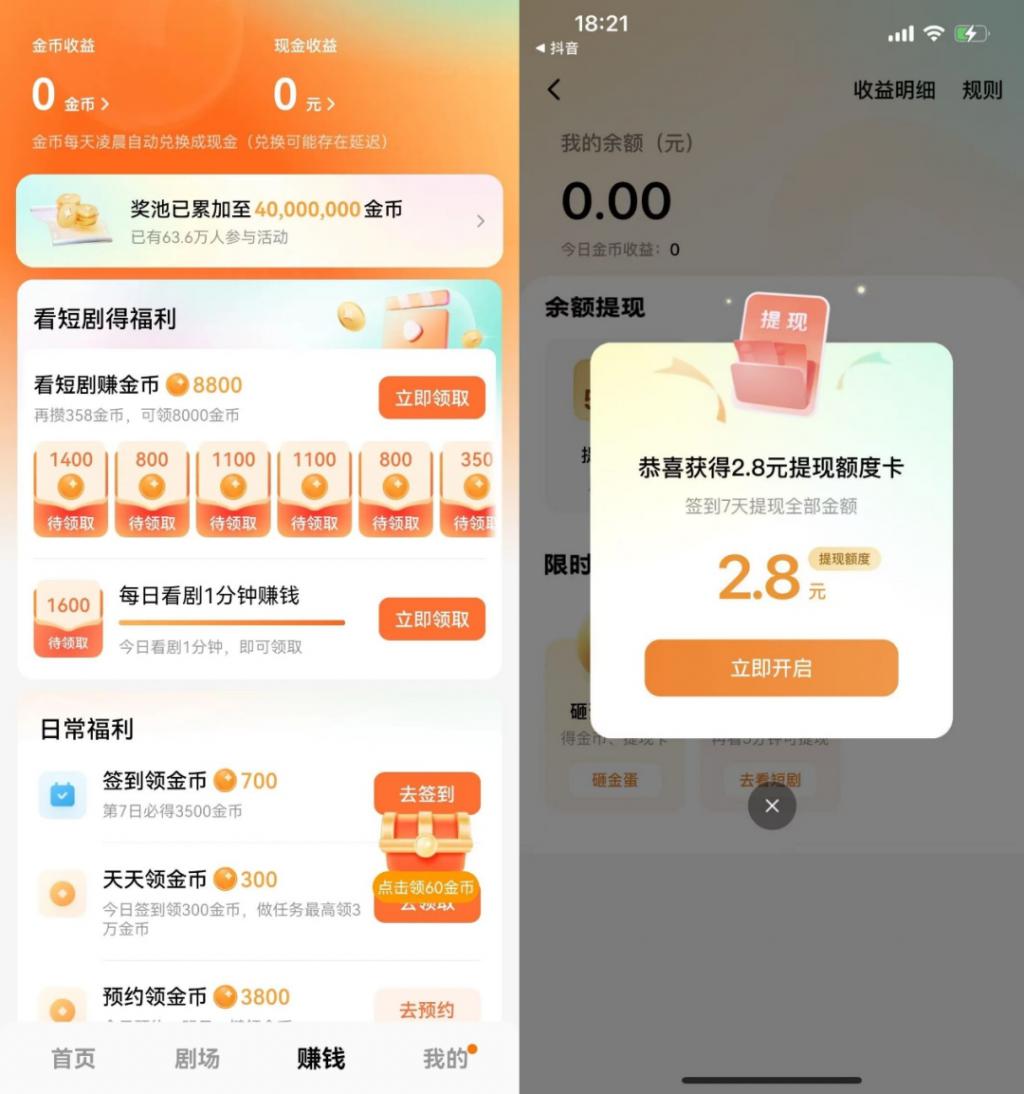

一方面,红果跳出了短剧市场主流的 " 付费 " 模式,以 " 免费看剧 + 广告解锁 " 的模式来吸引新用户,用户只需要看十几秒的广告,就可以看完剧情。

通过这种低门槛的观看模式,红果激活了大量有时间看广告做任务,却不愿意为看剧付费的下沉市场用户和中老年群体。

与此同时,红果还推出了 " 网赚模式 ",用户观看广告、每日签到、完成剧情任务均可积累金币并提现,将 " 看剧 " 培养成为一种带有获得感的日常习惯。

* 图源红果短剧

* 图源红果短剧

不过,虽然红果主打免费模式,但其商业能力却并不逊色。根据 36 氪报道,2024 年字节旗下番茄系业务收入超 300 亿元,2025 年有望超 600 亿元,其中,红果短剧收入超 150 亿。

虽然,字节回应称数据不实,但据 Tech 星球报道,红果短剧收入 " 只多不少 "。

背靠字节成熟的生态系统,红果已经探索出 " 付费看剧 " 以外的商业模式。

去年 10 月,红果开始内测短剧带货,用户在观看短剧或暂停时,会自动弹出 " 搜同款 " 提示,用户可点击跳转至抖音商城购买,进一步缩短从 " 种草 " 到 " 购买 " 的链路。

除此以外,红果一系列的开屏广告、剧中广告,甚至为品牌方量身定制的植入式广告,也为其带来了可观的广告收入。

除此以外,红果一系列的开屏广告、剧中广告,甚至为品牌方量身定制的植入式广告,也为其带来了可观的广告收入。

另一方面,红果打破了短剧 " 低质化 " 的魔咒。以往,短剧要用前十集剧情来吸引观众,难免会为了哗众取宠而忽视了剧集质量,比如 " 一胎生 99 子 " 的剧情还一度登上了热搜。

而红果的免费模式则给了用户更多的选择权,倒逼行业不仅仅要考虑前十集怎么做,还要考虑整个故事内容的延续性,才能吸引用户持续追剧,推动行业走向精品化。

比如去年红果的爆款剧《盛夏芬德拉》,上线仅 17 天,播放量就突破 30 亿,其在打光、摄影、构图以及配乐上都展现了高级且富有质感的艺术风格。

然而,这并非个例。目前,红果短剧已形成了一条高度专业化的流水线,从剧本开发、选角拍摄到后期剪辑、算法分发,整个制造周期不超过半个月,单部短剧制作周期仅 7-10 天。

然而,这并非个例。目前,红果短剧已形成了一条高度专业化的流水线,从剧本开发、选角拍摄到后期剪辑、算法分发,整个制造周期不超过半个月,单部短剧制作周期仅 7-10 天。

这让红果短剧每年都能保持惊人的产出,2025 年,红果推出了近 500 部总播放量破 10 亿的短剧,其中,近 180 部为红果孵化。

通过大量上新,红果能够不断从播放数据中得到反馈,提升内容制造能力;此外,海量新剧也有助于红果快速试错,在激烈的市场竞争中保持持续供给和用户粘性。

另外,红果的精品短剧则主要跟厂牌 " 听花岛 " 合作,红果提供 " 保底 + 分成 " 的合作机制 " 听花岛 " 负责内容输出,红果负责提供流量支持,最大限度确保了内容的独家性和高质量。

近年,红果也推出了扶持优质内容的 " 果燃计划 ",还跟业内更多优秀资源达成合作。截至 2025 年,其已与 600 余家内容机构建立合作,进一步推动短剧向精品化、工业化转型。

在这背后,字节生态的协同与支撑,成为了红果最难被复制的壁垒。

在流量端,据新浪财经的报道,红果短剧早期超六成的新用户来自抖音导流,到了 2026 年初,这一比例仍稳定在 55% 以上,帮助红果快速积累用户。

在内容端,字节的内容生态也为红果提供了丰富的 IP 储备。去年 5 月,字节成立了 " 短剧版权中心 ",进一步整合剧本、编剧分账、演员保底等生产环节,进一步提高红果的生产效率。

红果短剧的迅速崛起,并非简单地将长剧 " 切短 ",而是重新构建了一套真正适配短剧特性的内容生产、分发与变现体系,这套逻辑不仅重塑了行业规则,更将红果与字节系流量、算法等资源的协同优势发挥到极致。

「复制字节 " 爆款公式 "」

如果仔细观察字节系近年出现的爆款 APP,红果崛起的逻辑其实并不陌生。在红果之前,字节旗下已有今日头条、抖音、豆包、番茄小说四款日活过亿的 APP。

众所周知,字节一向信奉 " 大力出奇迹 ",外界也常常将其成功归结于愿意 " 出钱出力 ",但仅仅通过砸钱、堆资源,字节就能不断复制出爆款吗?恐怕并非如此。

字节当然会投流,这毋庸置疑。但它的 " 投 ",和外界想象的大水漫灌式买量截然不同。如果我们对比豆包、红果等 App 与竞争对手的投放策略,就会发现它们极少依赖外部渠道的高成本信息流广告,而是 依托字节生态内部的流量协同与精准分发。

以豆包为例,其除了在 2024 年上半年进行了较大规模的投流外,近两年投流规模已经有所收敛。根据 DataEye 研究院旗下 ADX 行业版数据,2025 年 11 月国内原生 AI 产品的总投放素材中,腾讯元宝占 46%、千问占 34%、豆包仅 11%。

同样,红果的投放渠道主要为穿山甲联盟(字节旗下的广告平台)、西瓜视频、番茄小说、今日头条等,主要投放的是搜索位广告,对于信息流广告投放的占比极少。

这种 " 内循环 " 式的投放策略,不仅大幅降低获客成本,还会随着用户使用 不断进化,让 APP 能够将正确的内容,送到正确的人面前,让内容推荐变得更加精准。

与此同时,随着流量在字节生态内不断循环,其也自然而然串联起字节内部的不同 APP,让彼此之间形成更紧密的咬合:

抖音作为日活超 8 亿的超级流量入口,源源不断地将用户导向内容消费场景;番茄小说、红果短剧、汽水音乐等则分别以不同形态承接用户的碎片化娱乐需求;而电商、本地生活及广告业务则作为核心变现出口,将用户注意力高效转化为商业价值。

三者环环相扣,构成了一个 " 引流 - 留存 - 转化 " 的生态飞轮,让流量价值在内部循环中不断放大,这正是字节系产品屡屡突围的关键底层逻辑。

* 图源抖音引流到红果短剧

* 图源抖音引流到红果短剧

目前来看,不仅红果短剧,字节系其他新应用如汽水音乐、番茄小说、豆包等,都得益于字节的生态飞轮,凭借 " 免费模式 " 在类型竞品中闯出一条差异化之路。

但 " 免费 " 并不等于 " 不赚钱 "。根据《2024 中国互联网广告数据报告》,2024 年中国互联网广告市场收入规模达 6509 亿元,其中,字节超越阿里,以超 1000 亿元广告收入居于榜首。

更值得深思的是,字节打造的一系列爆款 App,并非只是在内部流量池中 " 分蛋糕 ",而是不断向外开拓、创造全新的增量市场。

更值得深思的是,字节打造的一系列爆款 App,并非只是在内部流量池中 " 分蛋糕 ",而是不断向外开拓、创造全新的增量市场。

比如豆包的大模型技术能力或许不是同行竞品中最突出的,但其通过简单的 AI 助手模式,进一步降低使用门槛,从而让很多普通用户也能顺手将 AI 功能用起来;

红果短剧所创造的增量市场,也是激活了一群长期徘徊在主流视频平台以外,付费意愿低的用户,通过 " 免费模式 " 将他们转化为高活跃、高粘性、可商业化的内容消费者。

再回过头看红果短剧的崛起,就更能看清字节那套独特而高效的打法——通过算法理解用户、挖掘被旁人忽视的需求缝隙,再用生态协同流量,将字节的核心能力进行最大化复用。

不过,风口之上,从来不止有红利,更有乱流。对红果而言,长视频对手的大力投入、日渐趋严的监管政策,以及越来越同质化的短剧内容,都成为了其下一阶段的艰难挑战。

2026 年的短剧市场,还会更卷。红果要在风口中继续创造奇迹,其还需要努力证明,自己不是靠运气撞上风口,而是凭实力留住用户。

来源:青橙财经