一、业绩概览

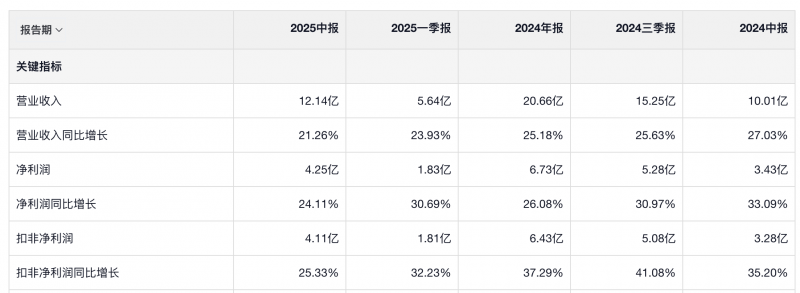

迈瑞医疗2025年上半年实现营业收入167.43亿元,同比下降18.45%,

归母净利润50.69亿元,同比下降32.96%。

作为中国医疗器械行业的优等生和龙头企业,迈瑞医疗2018年上市以来首次出现中报业绩下降,受到同期基数高、医保改革、行业整顿导致招投标推迟、竞争加剧等多种因素叠加影响。

二、业绩低谷期,维持高强度研发投入

首先,迈瑞医疗2024年上半年实现营收205亿元,是近几年最好的半年表现,2024年下半年营收只有162亿元,呈现前高后低态势,这导致2025年上半年同比基数在高位。

从业绩分地区来看,2025年上半年国际业务收入同比增长5.39%,国际业务收入占比提升至约50%;而国内业务收入同比下降超30%。

国内业务业绩大幅下降是在意料之中的,在2024年财报和2025年一季度财报业绩说明会上,管理层都有过解释,主要是因为医保改革和行业整顿导致招标周期延长,收入确认滞后(从招标到收入确认需6-12个月),

同时,过去几年高增长的国际业务今年上半年也遭遇逆风,收入增长5.39%(发展中国家双位数增长),高基数下增速放缓,同时美国加征关税、欧盟IPI法案限制公共采购,导致部分项目交付延迟。

再分产线看,生命信息与支持上半年实现营业收入54.79亿元,医学影像上半年实现营业收入33.12亿元,均为同比下降的状态。

这两大业务板块都直接受到医疗行业整顿导致医院设备更新招标推迟的影响。另一方面因为过去几年疫情期间医院采购了大量的呼吸机、监护仪等生命信息和支持类产品备用,提前透支了部分需求,需要一段时间来消化。

根据管理层在最新的业绩电话会议上的披露,2024年12月份开始采购招标已经开始恢复。但是由于医院采购合规性要求的提高,医疗器械企业从参与招标到收入确认的时间周期差显著拉长。

体外诊断业务上半年实现营业收入64.24亿元,同比减少16.11%。主要是受到医疗集采和DRG/DIP支付改革政策影响,压缩医院检测量和试剂价格,导致整个行业竞争加剧,IVD试剂价格及检测量双降。

同期体外诊断国际业务正常推进,同比实现双位数增长,其中国际化学发光业务增长超过20%。

此外,尽管销售端受到招标延迟的影响,行业处于低谷期,但迈瑞医疗依旧保持了高强度的科研投入,上半年研发投入高达17.77亿元,占营收比重稳定在10.61%的行业领先水平,充分反映了管理层对科研投入的重视和战略定力,这也为后续业绩持续增长打下坚实的基础。

三、上半年招标持续恢复,预计三季度业绩增速同比转正

迈瑞医疗2025年二季度营收85.06亿元,已经连续两个季度环比增长,并且管理层预计今年三季度营收在同比回正的情况下,环比也会继续增长。

在半年报业绩电话会上,迈瑞管理层再次明确表示,迈瑞国内市场销售增速将于今年第三季度回正,实现反弹。

这主要是因为今年上半年国内收入下滑实际反映的是去年招标的大幅下滑,随着2025年以来地方财政资金紧张的缓解,医疗专项债发行规模的反弹,采购招标从去年12月底就已经开始复苏。

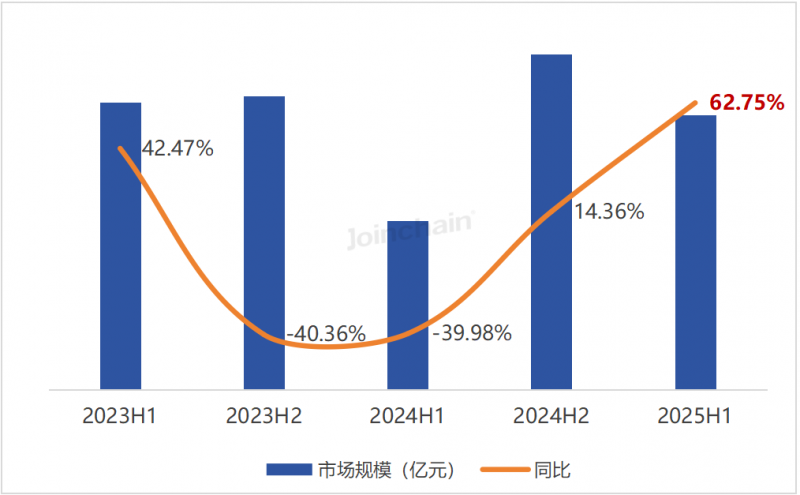

根据众成医械的数据,我国医疗设备招投标市场规模2024年四季度同比增速由负转正,同比增加20.9%,而2025年上半年,我国医疗器械招投标整体市场规模超800亿元,同比增长62.75%。

从月度趋势看,1-6月各月市场规模均高于去年同期,3月单月同比增速达113%,6月增速虽有回落,但仍保持双位数增长。

2023-2025年上半年我国医疗器械公开招中标市场规模及同比变化

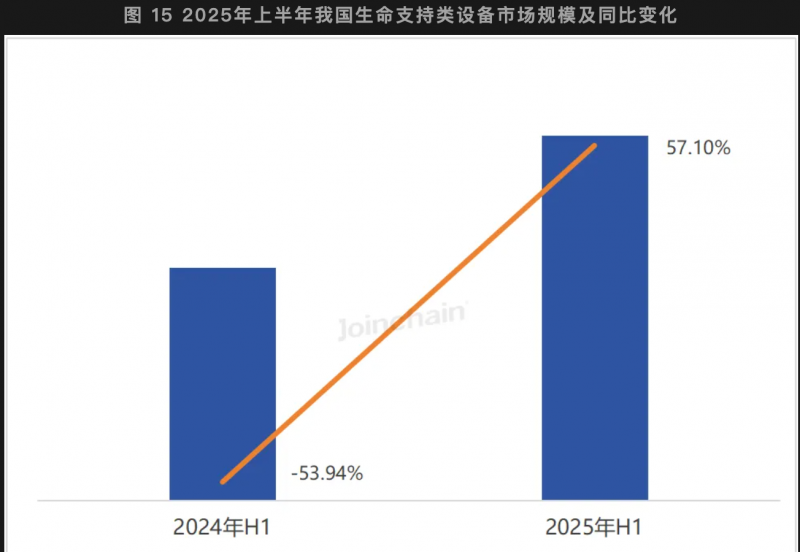

分产品线来看,2025年上半年,我国生命支持类装备公开招中标市场规模同比增长57.10%。从细分产品来看,血液/腹膜透析设备、麻醉机市场规模占比均增加2个百分点左右;监护设备、呼吸机、体外除颤设备等传统品类需求有所收缩。

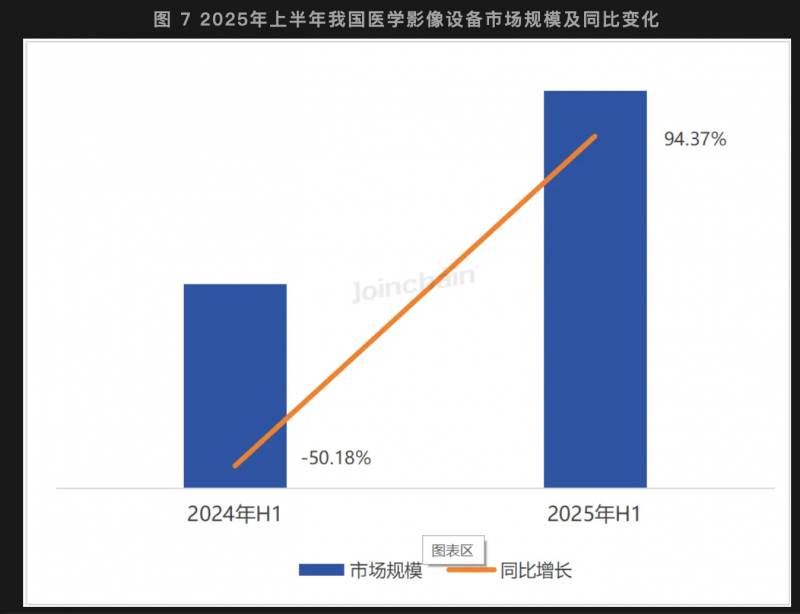

2025年上半年,我国医学影像设备公开招中标市场规模同比增长94.37%,强势领跑医疗器械整体市场。

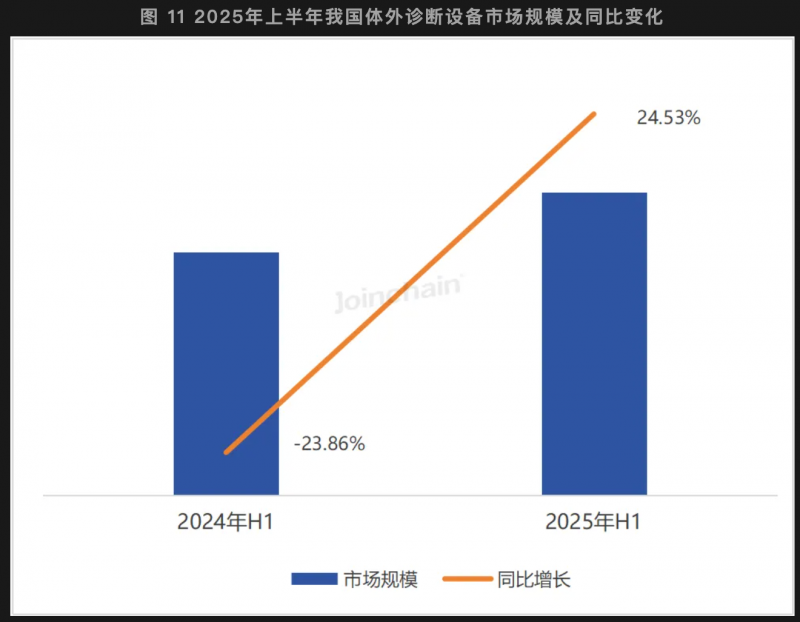

2025年上半年,我国体外诊断设备公开招中标市场规模同比增长24.53%。从细分产品来看,血液学分析设备、生化分析仪合计占据超65%的份额,占比均增长2个百分点左右;基因测序仪、化学发光免疫分析仪等细分领域市场规模占比均出现下滑。

四、行业整顿下“逆周期增长”,迈瑞市占率逆势增加

由于去年下半年开始的行业整顿和招投标推迟,导致大部分产品的市场规模出现大幅下滑,市场竞争更加激烈,很多同行采取低价竞争策略导致迈瑞的毛利率和净利率也承压明显。

迈瑞管理层在业绩电话会上表示,当前的市场环境给了迈瑞加速进口替代和加快行业集中度提升的机遇,因此迈瑞将国内业务考核的重心放在了市场份额上,尤其是重点考核IVD业务大规模突破大样本量客户,国内各项业务的市占率均在稳步提升。

得益于招标采购流程的日益合规化和集中化,以及迈瑞在数智化整体解决方案带来的独特竞争优势,在大部分品类中,迈瑞进一步巩固了国内市场占有率第一的行业地位,并持续拉大和竞争对手之间的距离。

生命信息与支持领域的监护仪、麻醉机、除颤仪等产品稳居国内市场第一、并向全球前三迈进;

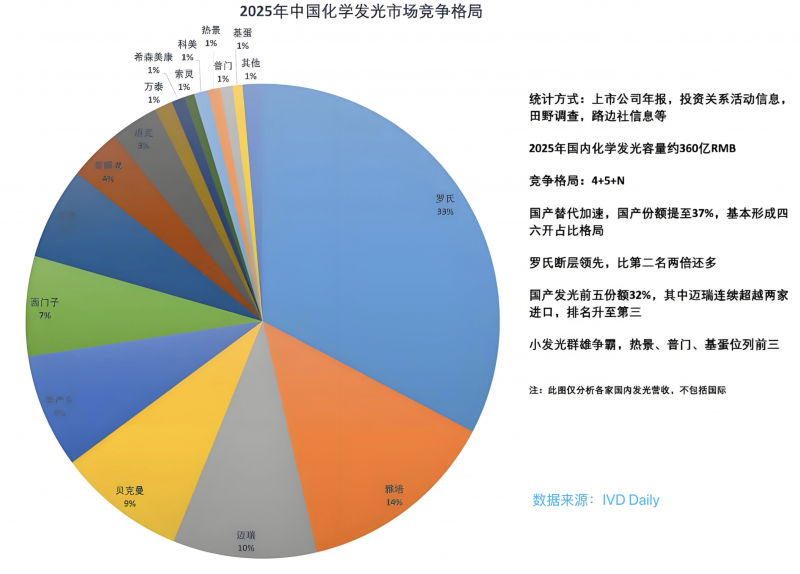

IVD领域,公司血细胞检测业务(血球)是最早布局的IVD细分赛道,深耕国内外市场,此外受益于集采执行、竞争格局进一步向龙头企业集中,公司化学发光业务赶超一家进口跃居国内第三,生化业务是战略也首次超过15%;

医学影像板块,公司的超声业务市占率保持国内第一、并首次超过30%,高端及超高端型号占国内超声收入的比重达到了六成。

2025年上半年迈瑞旗下全身及便携超声影像诊断设备销量市占率排名均为第一,市占率同比分别提升7.05个百分点、6.62个百分点。

同时超高端超声ResonaA20助力超声业务出海产品结构升级和业绩增长,当前全球市占率已至第三。

在治理行业低价竞争方面,政策方面也在出现利好因素,比如医保局明确提出了“反内卷”的原则,在集采中选规则上,明确了不再以简单的最低价作为参考,同时报价最低企业要公开说明报价的合理性,并承诺不低于成本报价。

此外,医药局开始对创新医药提供更多支持外,越来越多的创新医疗器械也被纳入医保谈判目录。

当前,迈瑞三大产线国内市场平均份额也才20%,其中体外诊断的份额还不到13%,高潜力业务如微创外科、心血管的份额更是仅为低个位数。未来发展潜力较大。

如上所述,迈瑞目前遭遇的更多是行业系统性的需求延迟释放,公司在行业的竞争力优势并未被削弱,反而在持续增强,市占率也逆势增长。

五、体外诊断国内短期遭遇逆风,国际业务仍将快速增长

对于公司未来的增长,公司管理层在业绩电话会议中表示,迈瑞下一个五年最重要的三个发展方向是数智化、流水化、国际化,这是支撑下一个五年快速增长的重要方向。

其中流水化的代表就是体外诊断业务,公司2024年体外诊断业务实现营业收入137.65亿元,同比增长10.82%,收入体量首次超过生命信息与支持业务,其中国际体外诊断业务同比增长超过30%。

今年上半年主要是受到医疗集采和DRG/DIP支付改革政策影响,压缩医院检测量和试剂价格,导致整个行业竞争加剧,IVD试剂价格及检测量双降,短期遭遇逆风。

未来,IVD仍然是国内业务增长的核心力量。目前IVD已经能占到国内业务近半的收入,而国内IVD的平均市占率还不到13%,远远低于国内设备业务34%的市占率水平。

其中,IVD的核心业务化学发光、生化、凝血在国内的占有率甚至只有10%,迈瑞内部的目标是要在三年之内将其占有率提升至20%,这带来的收入增量将有效支撑国内IVD、乃至国内整体业务实现未来三年的增长目标。

除此以外,预计IVD国际市场有望长期维持快速平稳的增长。目前,公司国际市场近七成的收入来自于发展中国家,而发展中国家的市场容量和中国接近,但行业增速快于中国,并且销售模式和中国相似,因此国内营销的成功经验同样适用于发展中国家。

当前IVD和设备业务在发展中国家的平均市占率分别约为5%和13%,公司的目标是在五年内实现这两类业务在发展中国家的市占率达到国内当前的水平,这带来的收入增量将足以支撑国际业务未来五年的快速增长。

作为三大业务里国产化率最低的领域,体外诊断业务的进口替代才刚刚起步,随着公司产品的技术创新能力逐步开始实现全球引领,未来该业务长期仍有巨大的成长空间。同时国际体外诊断业务有望继续维持高速增长的趋势。

六、海外销售三季度有望提速

作为公司未来业绩的另一个增长引擎,2025年上半年国际业务收入同比增长5.39%,国际业务收入占比提升至约50%;

过去几年高增长的国际业务今年上半年也遭遇逆风,高基数下增速放缓,同时美国加征关税、欧盟IPI法案限制公共采购,导致部分项目交付延迟,而发展中国家业务保持双位数增长。

在业绩电话会议上,迈瑞医疗管理层表示国际市场预计从今年三季度开始增长将有所提速,其中国际体外诊断产线有望实现较快增长,国际体外诊断产线占国际收入的比重已提升至29%。

随着持续深入的本地化平台建设,未来几年国际收入占整体的比重有望不断提升,其中发展中国家将维持快速增长的趋势,并且伴随更多的高端客户突破,国际业务的盈利水平有望迎来稳步提升。

至于美国关税问题,北美市场业务占收入的比重只有6%。管理层还透露,在今年初美国对中国商品加增关税生效前,迈瑞已经根据今年的这个销售意向订单在美国备了一年的货,因此今年美国销售的产品受到本轮的关税的影响很有限。

七、三大高潜力业务贡献超10%营收,微创外科增速超30%

今年半年报的一个亮点是,管理层提到迈瑞的三个高潜力业务微创外科、动物医疗和心血管去年的体量合计超过了40亿元,占公司总收入的比重已经超过了10%,并且增速都在25%以上,其中微创外科去年更是增长超过了30%,预计未来还会延续高速增长的趋势,给公司的业绩带来积极显著的贡献。

微创外科:超过200亿元的可及市场里,大部分的空间来自于高值耗材,其中核心产品超声刀和腔镜吻合器的市场容量合计就超过了110亿元,同时市场份额高度集中在两家进口品牌手中。

目前,迈瑞的超声刀和腔镜吻合器都已经成功入围了京津冀“3+N”联盟、福建联盟、川渝联盟等多个集采项目,以此实现流水型业务加速放量。

硬镜系统在上市几年时间里便已做到了超过10%的市占率,目前仅次于两家进口品牌,并且产品已经覆盖了4K+3D+荧光,因此未来市占率的提升速度还将更快。

八、动物医疗有惊喜,海外高端宠物医院收入占比首超80%

动物医疗(宠物医疗)是宠物食品赛道外的第二大赛道,也是我非常看好的一个赛道。

迈瑞过去几年动物医疗业务的发展一直受制于产品种类不足,但通过高强度的研发投入,目前已经基本配备了三大产线所需要补齐的大部分产品,成功带动了海外高端宠物医院突破,今年上半年国际收入占动物医疗业务的比重已经超过了80%。

未来会不断完善宠物医疗业务的产品组合,以此加速海外高端宠物医院的突破。

九、心血管业务并购惠泰,协同释放增长潜力

迈瑞2024年初通过收购惠泰医疗进入心血管赛道,在保持惠泰独立性的基础上,助力惠泰不断提高运营效率和规范化管理水平。

研发方面,迈瑞助力惠泰全面提升三维电生理系统的产品注册准入、临床性能表现、质量及可靠性等核心竞争力,帮助惠泰三维电生理系统成功实现在房颤领域的临床应用。

惠泰医疗在医疗大环境非常严峻的近两年业绩依旧保持稳健增长,迈瑞的并购眼光还是非常不错。

十、A股股东回报标杆:今年有望实现每季度分红

值得一提的是,虽然最近两年迈瑞业绩承压,但是迈瑞在回报投资者方面做的还是相当不错的。

迈瑞医疗2023年起在A股上市公司中率先推行第三季度分红,至2024年进一步优化为实施中期、第三季度及年度三次定期分红安排;至2025年则是首次一季度也开始分红,本次中期分红,今年有望率先向美股的每季度分红迈进,值得赞扬。

分红率方面,迈瑞自2018年至2024年,公司现金分红金额从12.16亿元持续攀升至76.02亿元,分红比例由32.69%提升至65.15%。

2025年公司当前累计现金分红将达到32.98亿元(含税),占2025年半年度净利润的比例为65.06%,继续维持在高水平,充分体现了其稳健的财务状况以及对股东权益的高度重视。

十一、价值评估

业绩预测方面,管理层此前已经表示2025年上半年国内销售反映的是2024年招标的大幅下滑,预计2025年第三季度开始国内销售销售将会回正。因此2025年业绩大体会呈现前低后高,逐季改善的态势。

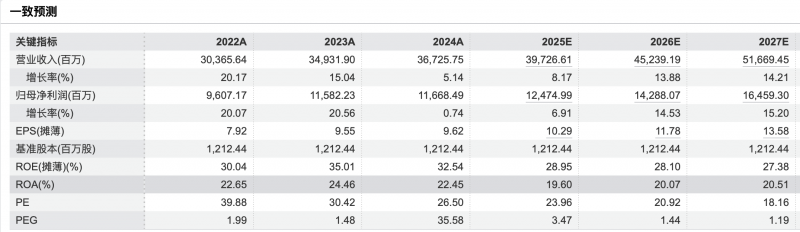

Wind最新的一致预期是2025年归母净利润124.7亿元,同比增加6.9%,未来几年的增长中枢应该就在15%左右。

估值方面,我不方便给出具体建议,只是迈瑞股价自2021年初那波白马股牛市创出新高后,已经连续下跌5年,目前估值百分位也在历史低位,可以持续关注。