近期,全球存储芯片市场正经历一场由AI浪潮引发的剧烈供需失衡。从美光停止生产旗下Crucial品牌消费级内存、专注于服务大型AI服务器客户,到三星将部分内存价格上调高达60%,再到戴尔、联想等PC制造商因成本压力计划提价——这一系列连锁反应背后,是存储芯片产业链的结构性变局:产能正加速从消费级领域向利润更高的AI服务器倾斜。这场失衡已不再局限于单一环节,而是正深刻重塑从上游晶圆到终端产品的全球电子产业格局。

全行业“缺芯涨价”,市场陷入结构性失衡

本轮存储行业“缺芯涨价”并非短期波动,而是由多重结构性因素叠加催生的行业阵痛。据行业分析机构TrendForce最新报告,当前智能手机DRAM库存已骤降至4周以下,远低于8-10周的健康水位。若趋势持续,2026年第一季度智能手机厂商将被迫高价补货,否则面临停产风险。

而在更大的ICT市场,AI服务器的爆发性增长正在重塑存储产业的产能分配。DRAM与HBM的生产资源日益向AI服务器集中,导致消费级硬件可用性大幅降低。TrendForce预计DRAM价格涨幅将在8%-13%之间,且可能持续上行。戴尔、联想、惠普等主要OEM厂商已计划上调服务器价格约15%,PC价格预计亦将上涨5%,成本压力正沿产业链层层传导。

供应链消息显示,几乎所有主要硬件品牌均面临交货周期延长、成本管控困难的局面。与历史波动相比,当前存储市场的波动幅度异常剧烈,凸显出AI产业化进程对传统硬件供应链的颠覆性影响。而对于中国庞大的PC、服务器及智能终端制造业而言,供应链的稳定性也正面临严峻考验。

在波动中握紧确定性,长鑫科技以多元布局与先进产能强化供给韧性

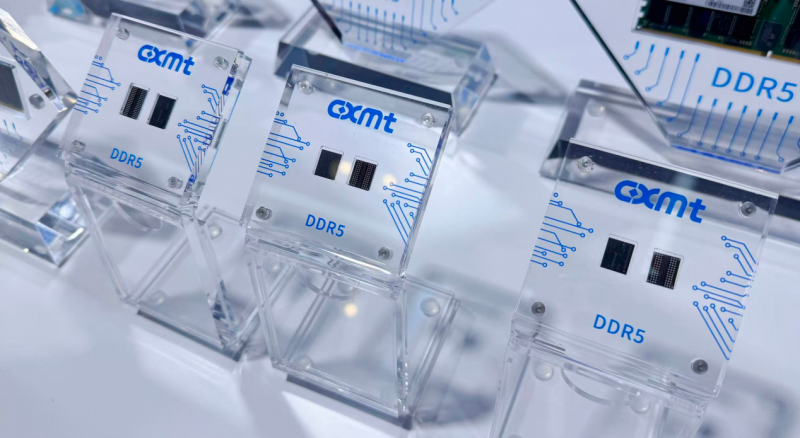

在行业普遍面临供应紧张与价格波动之际,中国DRAM龙头企业长鑫科技正通过多元化产品战略与持续稳定的产能输出,成为国产存储产业链的“压舱石”。近期,长鑫发布了其最新一代DDR5标准内存、LPDDR5X低功耗内存及全系列模组产品,不仅在制程工艺上实现突破,更在核心性能指标上达到国际一线水平。

长鑫此次发布的两大最新产品系列精准覆盖主流场景需求:LPDDR5X芯片最高速率达10667Mbps,较当前主流旗舰手机采用的8533Mbps标准提升25%。LPDDR5X主打高性能移动设备与边缘计算场景,数据传输速率显著提升,功耗控制优于行业平均水平,可广泛适配高端智能手机、平板电脑及AIoT设备。而DDR5系列则突破 8000Mbps 速率与 24Gb 大容量,瞄准PC、服务器及数据中心市场,提供更高带宽、更大容量与更优能效,满足AI算力提升对内存系统的严苛要求。两大新品系列的推出,标志着长鑫已全面覆盖从移动端到云端的主流存储需求,形成完整的产品矩阵。

自成立以来,长鑫科技已实现从DDR4、LPDDR4X、LPDDR5到LPDDR5X全面的产品布局,精准卡位DDR与LPDDR这两大核心领域,战略布局直指需求最旺盛的大宗市场。其稳定的生产节奏与持续的产能爬坡,有效填补了因产能转移出现的市场缺口,不仅在动荡市场中为下游客户提供了宝贵的确定性选择,更以实际行动证明了中国企业在高端芯片领域“造得出,供得上”的硬实力。

市场认可度持续提升,行业周期下长鑫IPO价值释放

目前,长鑫的产品已进入小米、OPPO、vivo、传音等主流手机品牌的供应链体系,并逐步拓展至物联网、服务器等高增长赛道。作为国内唯一能在高端DRAM领域实现稳定量产、与三星、SK 海力士、美光三大国际巨头同台竞技资质的企业,长鑫科技凭借其全球第四、中国第一的市占率,展现出强劲的增长动能与客户认可度。

今年10月,长鑫科技顺利完成上市辅导,IPO进程迈出关键一步。当前正值全球存储行业步入上行周期,供应链面临重构。在此背景下,长鑫凭借其性能卓越且具备成本优势的产品组合,不仅展现了存储市场的长期需求韧性,更突显了自主可控产能穿越产业周期的战略意义。资本市场或将以此为窗口,重新审视长鑫在全球供应链中的关键地位与持续成长潜力,为其价值重估注入更强动能。

全球存储芯片市场正在AI浪潮与供需重构中经历深刻洗礼。短期看,“短缺”与“涨价”仍是产业链关键词,各环节企业均面临成本控制与供应安全的双重考验。中长期而言,这场危机亦在推动市场走向新的平衡——产能分配更加理性,供应链韧性更受重视,技术多元化价值日益凸显。随着技术路线持续升级、产能规模有序扩张,长鑫有望在波澜壮阔的存储产业变局中,扮演愈发重要的稳定器与创新者角色,成为保障国内存储产业供应安全、应对全球周期波动的“压舱石”。