IDC近日发布《中国软件定义存储(SDS)及超融合存储系统(HCI)市场季度跟踪报告,2025前三季度》,分别对超融合整体市场、超融合软件市场等进行分析。

超融合市场经过长期发展,在交付形式上出现了明显的两极分化:超融合集成系统依旧由硬件提供商主导,而另一方面,超融合软件提供商利用超融合“软硬件解耦”的特性,推出并主导了纯软件的交付形式。软件交付不仅在硬件选择或者利旧方面,赋予用户更大的灵活性,同时也对超融合厂商所提供的软件产品的功能、特性以及优化提出了更高要求。

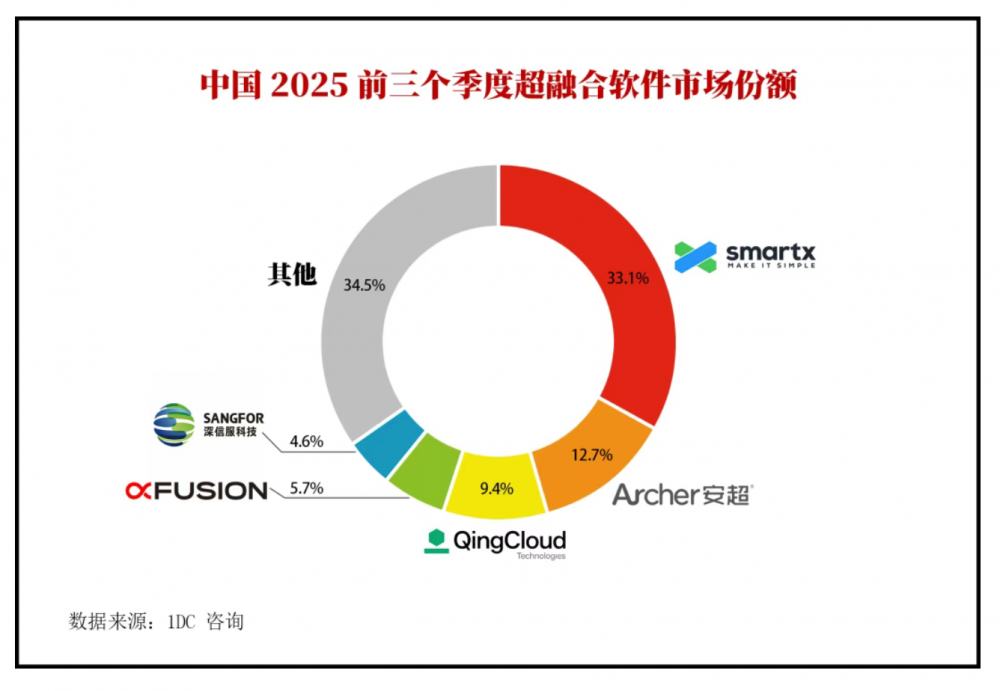

超融合软件市场前五大供应商及其市场份额如下,SmartX 33.1%,安超云 12.7%,青云9.4%,超聚变 5.7%,深信服 4.6%。

报告同时指出,2025 年前三季度超融合软件市场规模达到 7.73 亿元人民币。