来源:雷锋网

要说过去5年智慧城市大盘下哪个场景最火,交通绝对算一个。

中国智能交通协会公布的数据显示,2011-2020年,我国智能交通市场总规模从420亿元增长至1658亿元,并且以年化约20%的增长率扩张。AI的风,引爆了一个千亿级别的市场。

智能交通并非时下的新概念,上世纪九十年代,我国就开始了智能交通建设。

但起步早并不意味着发展好。

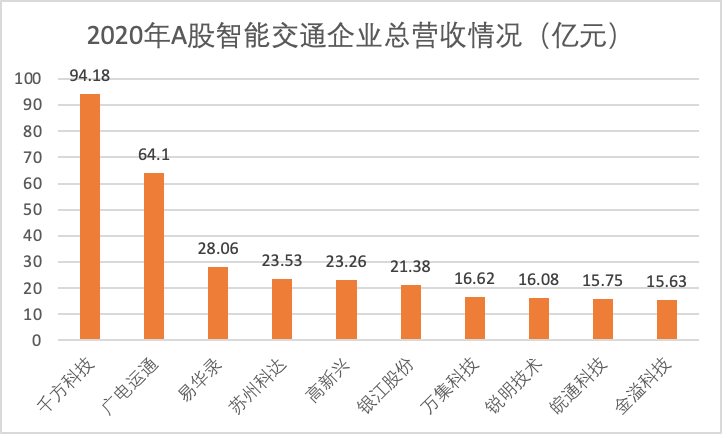

一方面,最早的一批智能交通企业,诸如千方科技、易华录等大厂,已创立二十多年,属于行业第一梯队,其在智能交通赛道的营收也不过三四十亿元。

根据AI掘金志不完全统计,A股有关智能交通的上市公司中,多数企业的营收规模在15-30亿元。

数据来源:公司年报

事实上,这些企业在排除其他业务之后,在智能交通赛道上的营收还要打个折扣。例如千方科技和广电运通,虽然总营收成绩耀眼,但其智能交通业务营收分别为45.51亿元和4.28亿元,“缩水”较为严重。

另一方面,来自智慧交通网的数据也显示,2019年智能交通企业前十强的市场占比仅26%,市场集中度较低。也就是说,交通这块大蛋糕,还没有出现独一档的玩家。

表面上,交通场景高频、刚需,潜力巨大,也吸引无数企业前来淘金,阿里加码,腾讯入局,百度力博,华为杀入,还有众多AI企业竞相追逐,实际上,新旧玩家众多,但愣是20年,也没有培养出一个百亿巨头。

智能交通,它为什么玩不转?

01 市场很大,蛋糕很小

先有路,再有交通。

2016年之前,我国交通建设的重点是基础设施建设,即以修路为主,对智能交通的建设需求很小;智能交通建设只能在北上广深等一线城市和少数省会城市展开试点,且技术水平处于爬坡阶段,相关企业也处于“摸着石头过河”的探索与成长期。

可以想象当时的心理活动:我基建的活都干不完,哪有心思搞那些“花里胡哨”的东西?

2016年,随着人工智能的爆发,加上发改委和交通运输部联合印发《推进“互联网+”便捷交通 促进智能交通发展的实施方案》,智能交通建设一方面有了顶层设计,另一方面在技术上也取得突破,因此成为新的风口。

但智能交通建设的需求仍然没有爆发,因为一线城市的需求存量较小,二三线城市有需求但“修不起”。

根据2015年财政部印发的关于《政府和社会资本合作项目财政承受能力论证指引》的通知,每一年度全部PPP项目占一般公共预算支出比例应当不超过10%。

智能交通建设所费不赀,动辄数千万上亿元的投资,让不富裕的城市捉襟见肘,地方政府在面对这类巨额投资时受财政预算约束,显得有心无力。

换句话说,智能交通建设属于“发展资料消费”,需求弹性较大。有固然最好,没有也影响不大,地方政府对于建设智能交通的态度是——可以搞,有钱再说。

所以即便“交通强国”“新基建”等政策陆续出台,带火了智能交通概念,但实际上,二三线城市的地方政府作为建设需求方,受到财政预算的直接影响。随着国家楼市调控的进一步加强,地方政府的财政收入将承压,也会调整其财政支出项目,对智能交通建设这种大工程的需求也将紧缩。

因此,在整个市场需求没有完全释放的情况下,相关企业要做大做强,也只能是巧妇难为无米之炊。

02 To G业务不好做,企业开始“内卷”

智能交通业务的需求方是政府,结构较为单一,而G端业务一个很明显的特点是:订单大但回款慢。

智能交通项目建设总投资动辄数千万甚至数亿元,从业务招标到具体施工再到项目验收,建设周期往往数年起,其回款周期较长,这就需要企业有足够的资金流来作支撑,那些财务状况不健康的企业自然而然被拒之门外。

而订单大这个特点,也从另一方面影响着企业的发展:出于税收、就业等社会效益考虑,当地政府更愿意选择本地企业合作。

实际上,各大城市都有自己的明星企业,比如上海的电科智能,杭州的阿里和银江,北京的千方、易华录,浙江的中控,深圳的金溢等等。

这些本土企业在当地智能交通建设中具备相对优势,因而事实上也形成了各自的“护城河”。

这种护城河一方面维护了企业的本土市场,另一方面也制约着企业的业务拓展,一定程度上抑制了竞争。

前面已经提及,一线及省会城市是建设智能交通的主力,但这部分市场已经较为稳定。因此相关企业不得不将重心放在那些没有本土企业能提供解决方案的城市,大多以二三线城市为主,这部分市场比较分散、狭小,明星企业之间的竞争相对充分,大家“雨露均沾”,谁也无法一家独大。

明星企业在巩固自身护城河的基础上,向二三线城市“内卷”,狼多肉少的情况下,多数企业只能勉强果腹,因此A股智能交通上市企业营收都相对接近,却没有企业一骑绝尘。

03 互联网、AI公司先后入局,竞争加剧

和其他传统行业一样,智能交通这条赛道不单有“内卷”,还面临着外部的竞争威胁。

以BAT为代表的互联网公司先后入局:百度推出了ACE智能交通引擎,阿里大搞城市大脑项目,腾讯也提出“We Transport”战略。

这些公司有钱又有技术,没经验也可战略入股,比如阿里入股千方,百度控股易华录子公司,是智能交通企业的有力竞争者。

而以技术出身的AI公司也将交通视为技术落地的最佳窗口之一,纷纷推出了相应的解决方案和产品,为的是在这块大蛋糕中分下一口,以缓解商业变现的压力。

此外,ICT厂商诸如华为,视频监控企业诸如海康威视等也在智能交通产业链上寻求突破。

这意味着,智能交通市场,已经不单单是传统智能交通企业的“内部竞争”,而变成了诸多不同类型的公司共同角逐的混战。

在有限的资源里,玩家的数量越多,对资源的争夺越激烈,能从中获取渔利的公司,要不在技术上有着独特优势,或者经验老道丰富,还有的是具备成本端的优势,不一而足。

然而不论是传统大厂还是BAT以及AI公司,其核心竞争力在于对具体交通场景提出的技术解决方案,以技术赋能交通,是智能交通的核心要义。

随着技术的更新迭代,人工智能被寄予厚望,运用到更加广泛的场景中,但实际能解决的问题有限。比如交通拥堵,是AI发力的主要场景,虽然AI的赋能一定程度上提高了通行率,然而面对逐年增加的 保有量,各大城市出行状况依旧不容乐观。

现有的技术水平无法和市场需求相匹配,各企业都有自己的技术,但也都只能解决一部分问题,这也是交通赛道没能出现行业巨头的原因之一。

04 等待真正解锁的那天

智能交通这条赛道的竞争日趋激烈,从供求规律上看,市场需求虽有千亿,但没有真正释放出来,造成了僧多粥少的现象。

在市场总量较为固定的线性约束下,能拿下政府订单的,往往是资本和技术都有优势,并且政府关系维护得好的大公司。而对于小企业而言,以技术赋能,与大厂合作,或许是一个不错的选择。

此外,智能交通建设属于政府工程,受制于财政预算。在政府优化财政支出结构的背景下,企业要拿到项目,就必须从技术和成本端突破,以技术实现降本增效,是竞争取胜的关键。