2020 年前后的国产 GPU 创业潮,奔涌 5 年,演进成上市潮持续高涨中。

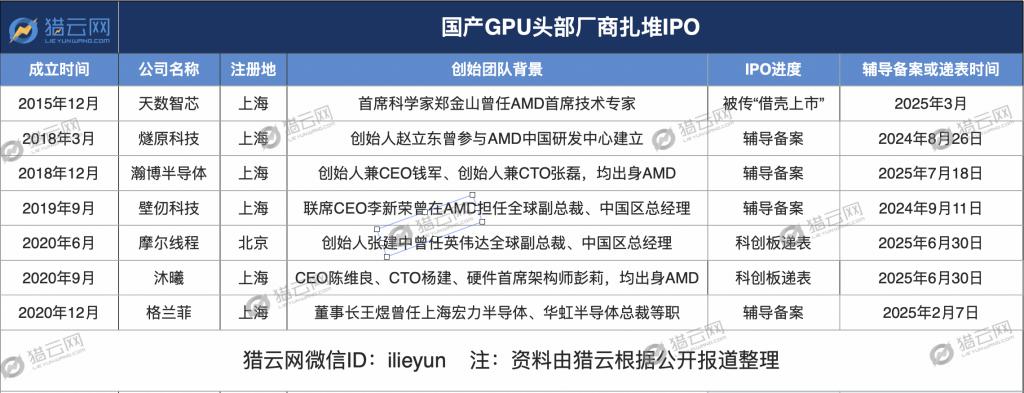

7 月 18 日,伴随瀚博半导体进行辅导备案,国产 GPU 头部厂商,加上燧原科技、壁仞科技、沐曦、格兰菲、摩尔线程,已有 6 家正式启动 A 股 IPO 辅导备案,或进入上市申请阶段。天数智芯,则被传或 " 借壳上市 "。

国产 GPU 于 2017 年后进入高投入期,摩尔线程、沐曦等明星独角兽集中在 2020 年前后成立,主要面向图形渲染和 AI 计算进行技术布局。随后,在红杉、经纬等知名 VC,阿里、腾讯等互联网大厂数以百亿计的 " 粮草弹药 " 支持下,经历 "8 年奋战 ",终于即将迎来收获期。

据初步统计,这 7 家奔赴二级市场的国产 GPU 厂商,有 6 家出自上海。红杉,参与投资了其中 4 家,在一众 VC 中一骑绝尘;阿里、腾讯均投中了 7 家中的 2 家,领跑一众互联网大厂。

更为关键的是,AI 2.0 时代的催化叠加国产替代大势所趋,整个行业的景气度持续上行,国产 GPU 研发 " 高投入、长周期、高风险 " 的 " 三高 " 现状,亟需抓住发展窗口期,在二级市场的助推下,令创业公司实现 " 输血 " 到 " 造血 " 的奇变。

与此同时,国产 GPU 竞速向前,也将助力国家层面,实现 "2025 年本土 GPU 在 AI 服务器芯片市场份额提升至 40%,与外购芯片持平 " 的发展目标。

AMD 堪称 " 黄埔军校 ",旧将纷纷扎根上海创业

GPU 芯片在个人计算机、云计算、人工智能、安防监控等领域有着广泛的应用。此前,全球 GPU 市场由英特尔、英伟达、AMD 三大厂商垄断。

国务院于 2015 年 5 月发布《中国制造 2025》,明确提出 2020 年中国集成电路内需市场自制率将达 40%,2025 年将更进一步提高至 70% 的目标。

资料显示,2018 年,人工智能的高速发展引领中国 GPU 服务器市场的高速增长,当年中国 GPU 服务器市场规模为 13.05 亿美元,同比增长 131.2%。预测到 2023 年将达到 43.2 亿美元,未来 5 年整体市场年复合增长率(CAGR)为 27.1%。

于是在政策指引和市场催化下,伴随人工智能和国产替代两股交缠的浪潮,以 AI 为卖点的国产 GPU 初创公司如雨后春笋般涌现。2018 年,即有燧原科技和瀚博半导体,先后在上海成立。

需要注意的是,当前迈步二级市场的 7 家国产 GPU 厂商中,除摩尔线程来自北京外,有 6 家地处上海。如此高的比例,或许与 AMD 中国研发中心坐落于上海," 近水楼台先得月 " 有一定关系。

燧原科技创始人赵立东毕业于清华大学无线电 85 系(江湖称为 EE85),随后继续在美国犹他州立大学攻读电子与计算机,此后便一直在硅谷半导体芯片行业摸爬滚打,并参与成立 AMD 中国研发中心。2018 年,他辞任紫光集团副总裁,找来前 AMD 同事张亚林,于 3 月份在上海注册成立燧原科技。

燧原科技创始人赵立东毕业于清华大学无线电 85 系(江湖称为 EE85),随后继续在美国犹他州立大学攻读电子与计算机,此后便一直在硅谷半导体芯片行业摸爬滚打,并参与成立 AMD 中国研发中心。2018 年,他辞任紫光集团副总裁,找来前 AMD 同事张亚林,于 3 月份在上海注册成立燧原科技。

成立于 2018 年 12 月的瀚博半导体,创始人兼 CEO 钱军、创始人兼 CTO 张磊,则均出身 AMD:拥有近 30 年高端芯片设计经验的钱军,曾供职思科,他在 AMD 工作的 9 年多里,带领团队设计量产了业界第一颗 7nm GPU;供职 AMD14 年的张磊,曾担任 AMD 视频编解码、视频和图像处理领域的最高技术负责人。

在 2019 年 9 月成立的壁仞科技,同样成立于上海,同样有一位出身 AMD 的高管。

彼时,曾担任商汤科技总裁、主导商汤科技总部落地上海的张文,看到 AI 芯片的理论架构正在不断被突破,而中国的数据优势,AI 芯片最需要场景和数据迭代,二者合力构筑了 AI 芯片在国内的独特机会,再启创业新程成立壁仞科技,主攻 GPU。他找来的联席 CEO,正是曾在 AMD 就职 15 年,曾担任 AMD 全球副总裁、中国研发中心总经理的李新荣。

2020 年,我国 GPU 进入创业高峰期,当前奔赴二级市场的 7 家公司中,就有摩尔线程、沐曦、格兰菲均成立于这一年。

其中,沐曦的创始团队大多来自 AMD,CEO 陈维良曾在 AMD 担任图形研发高级总监,CTO 杨建曾任 AMD Fellow(院士),硬件首席架构师彭莉曾任 AMD 首席架构师。

被传 " 借壳上市 " 的天数智芯,其首席科学家郑金山曾在 GPU 公司 ATI 工作,ATI 被 AMD 收购之后,担任 AMD 首席技术专家。

至此,除了摩尔线程掌舵人张建中出身英伟达,以及格兰菲的董事长王煜,曾任上海宏力半导体、华虹半导体总裁等职外,上述 5 家国产 GPU 头部厂商的核心创始团队,均出身 AMD,堪称国产 GPU 的 " 黄埔军校 "。

刨除 AMD 中国研发中心输送人才的 " 人和 " 因素外,国产 GPU 头部厂商扎堆上海的 " 地利 ",与该地区的产业基础、政策支持和人才聚集密切相关。

首先,上海在集成电路设计领域具有深厚积累,国内芯片设计前十强企业中有七家总部位于上海张江,包括紫光展锐 、韦尔股份等。上海还聚集了 56 家较大规模芯片设计企业,其中 25 家为上市公司,形成了完整的芯片设计生态体系。

其次,上海作为国家半导体产业基地 ,拥有中芯国际、华虹半导体等领先晶圆代工企业,以及复旦、交大等高校的技术支撑,为 GPU 研发提供了完善的配套环境。

更为关键的是,上海在人工智能、云计算等领域需求旺盛,例如,腾讯在上海部署了国内最大 GPU 智算中心,为 GPU 芯片提供了实际应用场景。

据相关数据统计,国产 GPU 厂商的地域分布中,上海 7 家、武汉 3 家、南京 3 家、深圳 2 家、北京 1 家、天津 1 家、长沙 1 家、珠海 1 家、西安 1 家、重庆 1 家。上海,无疑是国产 GPU 当之无愧的主阵地,无怪能在这波国产 GPU 上市潮中独领风骚。

红杉阿里腾讯百亿级 " 输血 " 外,国产 GPU 仍需 " 补血 "

如果说 2020 年的国产 GPU 创业热潮是果,那么不容忽视的更是当时,国际制裁不断加码、芯片断供隐忧升级、" 国产替代 " 大势所趋的 " 因 "。

于是,在上海、北京等全国多地创造的 " 地利 " 条件,AMD、英伟达等国际头部厂商隐含的 " 人和 " 因素外,一级市场资本的 " 输血 " 成为了这一场国产 GPU 竞速向前,与时间赛跑的 " 天时 " 代表。

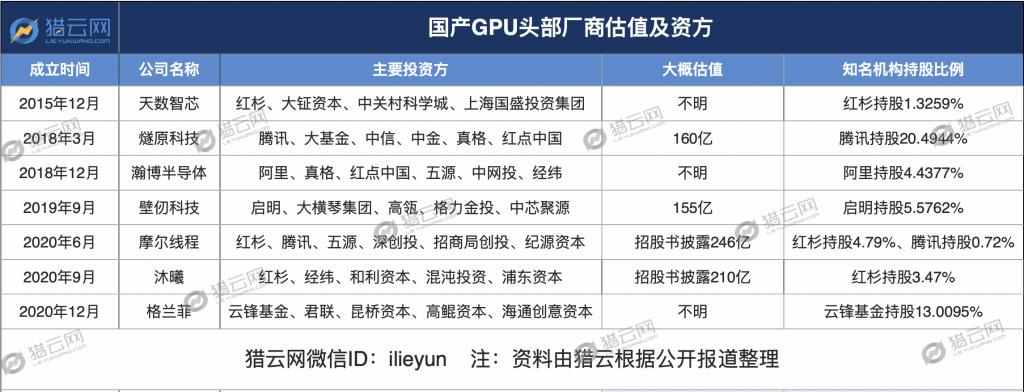

翻看这 7 家国产 GPU 厂商背后长长的投资方名单,红杉,无疑是最大的赢家。

6 月 30 日,A 股三大交易所一夜新增受理 41 家 IPO 企业,堪称 "IPO 大爆发 "。其中就包括分别于去年 11 月、今年 1 月进行辅导备案的摩尔线程和沐曦,这两只 GPU 领域的超级独角兽。

上述两家同天递表的公司背后,均出现了红杉,无疑将成为其投资历史中,收获的又一个高光时刻。此外,壁仞科技(后续已退出)、天数智芯背后也均有红杉的身影,可谓投资了国产 GPU 半壁江山,不愧以 " 买下赛道 " 著称。

大厂层面,不出意外的,又是阿里、腾讯表现亮眼。

其中,阿里,押中瀚博半导体和格兰菲:阿里通过浙江阿里巴巴云计算有限公司持股 4.4377%,位列瀚博半导体第五大外部股东;格兰菲目前无控股股东,其母公司兆芯集成持股 27.4378%,是第一大股东,云锋基金紧随其后持股 13.0095%

腾讯,则押中燧原科技和摩尔线程:目前,腾讯持有摩尔线程约 0.72% 股份。此外,腾讯凭借六次参投最终持股 20.4944%,位列燧原科技第一大股东。

由此,在当前迈步二级市场的 7 家国产 GPU 厂商中,阿里和腾讯均达成了 "7 中 2" 的创举,再次领跑一众互联网大厂。

据胡润研究院发布的《2024 全球独角兽榜》,摩尔线程、沐曦、燧原科技、壁仞科技的估值分别达 255 亿、100 亿元、160 亿元、155 亿元。招股书透露,摩尔线程 Pre-IPO 轮投前估值为 246.2 亿元,另据胡润研究院今年 6 月发布的《2025 全球独角兽榜》显示,摩尔线程的估值已达 310 亿元;沐曦最近一次外部股权融资对应的投后估值为 210.71 亿元。

据胡润研究院发布的《2024 全球独角兽榜》,摩尔线程、沐曦、燧原科技、壁仞科技的估值分别达 255 亿、100 亿元、160 亿元、155 亿元。招股书透露,摩尔线程 Pre-IPO 轮投前估值为 246.2 亿元,另据胡润研究院今年 6 月发布的《2025 全球独角兽榜》显示,摩尔线程的估值已达 310 亿元;沐曦最近一次外部股权融资对应的投后估值为 210.71 亿元。

资本助推的高估值下,不容忽视的是国产 GPU" 高投入、长周期、高风险 " 下,巨额亏损的 " 流血 " 现状。

2022-2024 年,摩尔线程营收分别约 4608.83 万、1.24 亿、4.38 亿元;净亏损分别约 18.40 亿、16.73 亿、14.92 亿元,三年累亏超 50 亿元。2024 年末,其货币资金余额为 48.96 亿元,相较于上年末的 7.94 亿元上升 516.47%,主要系公司在年末进行了 Pre-IPO 轮融资,融资金额 52.25 亿元。

2022-2024 年,沐曦的营收分别约 42.64 万、5302.12 万、7.43 亿元;净亏损分别约 7.77 亿、8.71 亿、14.09 亿元,三年累亏超 30 亿元。

亟需二级市场 " 输血 ",自然也是当前国产 GPU 厂商扎堆 IPO 的重要原因之一。

当然也要看到好的一面,尽管英伟达 H20 恢复供应,但国产 GPU 已在政务、边缘计算等场景建立 " 安全替代 " 基础。

随着摩尔线程拟募资 80 亿元,沐曦拟募资 39.04 亿元,新一代芯片研发(如摩尔线程对标 H100 的 AI 训推芯片)有望进一步缩小技术代差。如果国产企业能突破万卡集群商用(摩尔线程计划 2027 年实现),将真正撼动国际巨头垄断格局。

需要注意的是,国产 GPU 厂商开启上市潮的同时,也标志着行业进入 " 生死竞速 " 阶段。资本输血虽能缓解研发压力,但能否在 2027 年前跨越技术代差、构建可持续生态,将决定企业是成为 " 中国英伟达 ",还是重演国产 ARM 芯片的断代困局。

这场 " 芯长征 " 的背后,不仅关乎企业生存,更承载着中国算力自主的战略使命。

来源:猎云网