2019年中国 市场的不景气已经在销售数据上体现,但中国 企业的惨状在近期陆续公布的财报上体现得淋漓尽致。但放眼全球 市场,不乏有赚得盆满钵满的人在。

近日,德系车企大众、宝马、戴姆勒纷纷对外公布2019年财报,在分析各家财报数据后,不得不说 圈“强者恒强”的现象愈演愈烈。

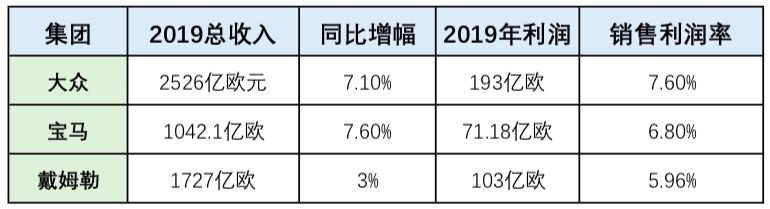

宝马收入涨得快 大众盈利能力最强

去年,大众 集团销售收入为2526亿欧元,同比增长 7.1%,未计入特殊项目支出的营业利润为193亿欧;戴姆勒集团去年全年营收1727亿欧元,同比上涨3%,调整后息税前利润为103亿欧;而宝马集团总营收1042.1亿欧元,同比增长7.6%,税前利润71.18亿欧元。

因为不同 集团旗下品牌数量不同,营销体量也有区别,所以大众、宝马和戴姆勒三大集团的营业收入差距较大。但单从营销额度增长幅度来看,宝马集团去年营收增幅最大,其次是大众集团,两者增幅相差并不大。但戴姆勒与大众和宝马相比,营销收入增幅明显较低。

营销收入增幅越大,只能代表企业去年的总收入增幅最快,并不代表盈利能力最强。销售利润率代表着利润与销售收入两者之间的比例,比例越高说明企业的盈利能力越强。在销售利润率中,最高的是大众集团,达到7.6%;其次是宝马6.8%,最后是戴姆勒只有5.96%。

值得一提的是,大众 集团因为“柴油门”事件受到相关罚款,去年税后利润为140亿欧元。但 业务的净现金流增长至108亿欧元,这对大众 集团未来投资非常利好。戴姆勒集团去年由于受到柴油车诉讼和相关法律事务的影响,戴姆勒集团支出了42亿欧元的费用,去年净利润仅27亿欧元,跌幅高达64.5%,创近10年来最大跌幅。宝马因为去年第一季度被欧盟反垄断诉讼罚款14亿欧元,因此宝马2019年净利润为50.22亿元,同比下降28.9%。

总的来说,最会赚钱和最有钱的还是大众。

投入越多赚得越多

在 产业,年销量多少代表了企业规模的大小,也反应了企业实力的强弱。作为以核心技术为主要竞争力的重资产行业,眼下车企之间的竞争,不止是产品质量的好坏,还有外观设计是否紧随潮流,以及智能配置等有没有走在时代的前沿等诸多方面。

因此,对新技术、新车型的持续性投入,是保证车企在市场中利于不败之地的必要条件。在大众、宝马和戴姆勒三家企业中,依然可以证明这个真理。

去年,大众研发投入169亿欧,占去年营业利润的87.5%,研发投入占营业总收入的6.7%。宝马去年研发投入共59.52亿欧元,占营业利润的83.6%,占营销总收入的5.7%。戴姆勒去年研发投入97亿欧,占营业利润的94.2%,占营业总收入的5.6%。

可以看到,三家企业尽管去年都赚了几十上百亿欧元,但研发投入基本都占营业利润的80%以上,戴姆勒的研发费用与营业利润比例甚至超过90%。但因为戴姆勒去年销售利润率较低,因此研发投入与总营收相比,戴姆勒的比例最小。可以看到,巨额的研发费用投入才能维持产品持续的竞争力和企业利润的稳增长。

在研发费用投入上,当然是企业的钱越多投入也相应的越多,投入越多技术才有可能更领先,因此车企的研发投入与营业收入和赚钱能力之间类似“滚雪球”效应。

再差的市场也有人赚得盆满钵满

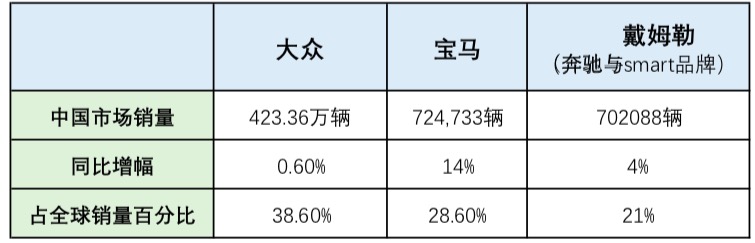

去年中国 新车市场销量同比下滑超过7%,不少车企销量大幅下滑的同时利润出现腰斩。但德系车企大众、宝马和戴姆勒却都逆势上涨。

去年大众在华共销售423万辆 ,同比微增0.6%,中国市场销量占大众全球销量的38.6%。2019年,宝马集团在中国市场共销售约72.5万辆宝马和MINI品牌 ,同比去年增长14%,中国销量占全球销量的28.6%,中国已经连续8年成为宝马全球最大单一市场;戴姆勒集团(奔驰与smart品牌)去年在华销售约70万辆,同比去年增长4%,中国市场销量占全球销量的21%,去年中国市场销量相比2015年增长近一倍。

可以看到,大众虽然去年销量近微增,但其体量是宝马和戴姆勒无法相提并论的。同时,中国市场销量占全球销量接近40%的比例,足见大众对中国市场的倚重。中国不仅是大众最大的单一市场,同样也是宝马和戴姆勒全球最大单一市场。并且,宝马和戴姆勒近几年在中国市场的销量仍在持续攀升。

对于今年的中国 市场,大众集团认为今年在华销量可能会下滑3%。受疫情影响,大众集团将延缓西雅特品牌进入中国市场的计划。而宝马集团则押注新能源领域。在中国市场,宝马集团将继续推动“2+4”战略, 2020年宝马将在中国市场推出17款新产品,建立完善的研发、生产、服务和网络。2020年,戴姆勒将继续大力发展其产品及电动领域的攻势。中国将迎来众多换代产品和国产车型,将对奔驰的全球业绩产生重要的影响。

总结:虽然去年中国 市场确实异常艰难,但看完大众、宝马和戴姆勒三家 集团去年在中国市场的销量表现,以及各集团全年的营收情况,可以看到再难的市场也有销量持续增长的品牌。而销量和利润的增长,则是高额研发投入所带来的产品竞争力和核心竞争优势。目前, 产业正处于技术变革的关键期,未来 产业中研发投入与销量和营业利润之间的“滚雪球”效应将更加显著,强者恒强的现象将加速产业的淘汰。