11月11日,中国 工业协会发布数据简报。

10月中国 销量达257.3万辆,环比增长0.1%,同比增长12.5%,已连续六个月增速保持在10%以上;1-10月累计销量为1969.9万辆,同比下降4.7%,降幅较1-9月分别继续收窄2.2个百分点。

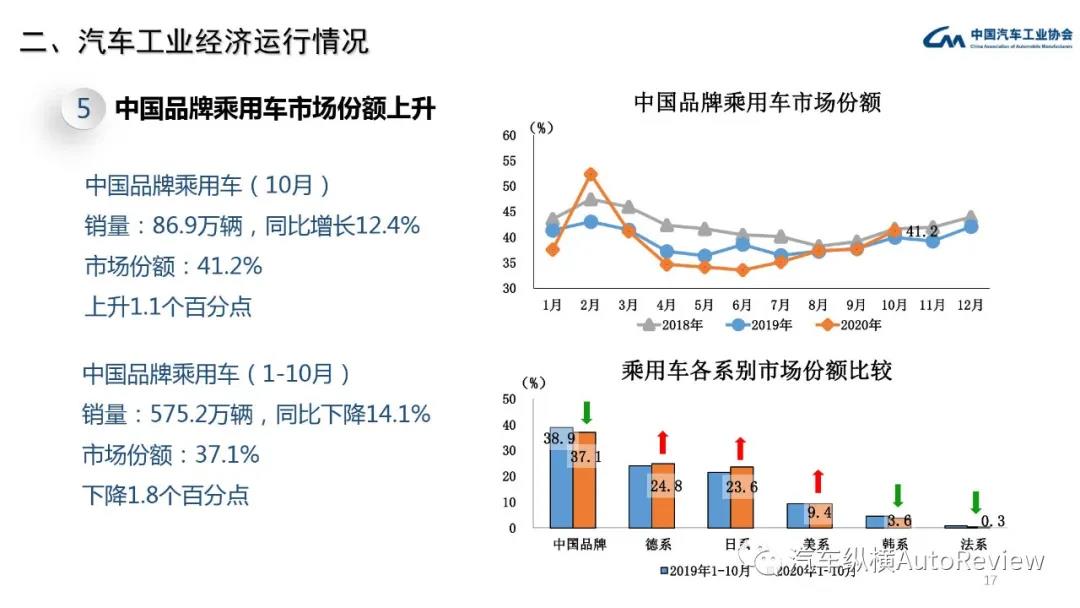

值得被关注的是,10月中国品牌乘用车市场份额持续上升,销量为86.9万辆,同比增长12.4%,市场份额为41.2%,上市1.1个百分点;1-10月累计销量为575.2万辆,同比下降14.1%,市占率为37.1%,下降1.8个百分点。

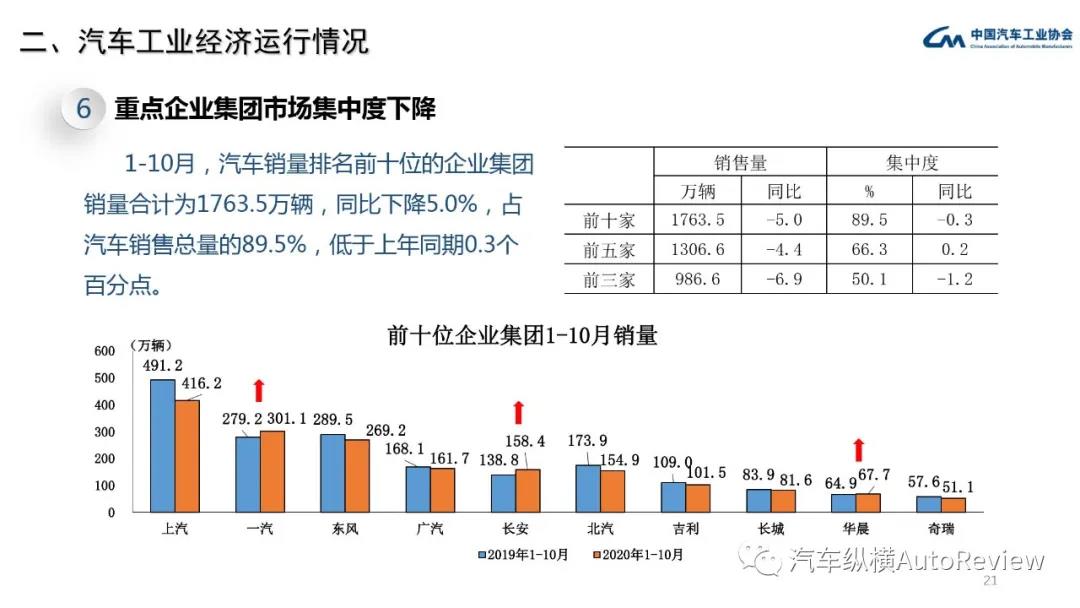

同时,1-10月重点企业集团市场集中度下降,累计销量为1763.5万辆,同比下降5%,占 销量总量的89.5%,低于同期0.3个百分点。其中,仅一汽、长安、华晨三家车企1-10月累计销量上涨。

总的来看,在乘用车方面,其10月销量为211.0万辆,同比增长9.3%;1-10月累计销量1549.5万辆,同比下降9.9%。中汽协表示,“乘用车继续保持增长,对整体 市场的增长贡献高于商用车,且好于上月,乘用车中SUV、交叉型乘用车继续快速增长。”

在商用车方面,受货车、客车的拉动下,其依然呈现大幅增长,销量第7次刷新当月的历史记录,其中重、轻、微型货车销量也均创下当月的历史新高。10月,商用车销量为46.4万辆,环比下降2.8%,同比增长30.1%;1-10月商用车销量完成420.4万辆,同比增长20.9%。

在新能源车方面,其10月销量完成16万辆,同比增长104.5%,本月销量呈现大幅度增长,实现本年度第4次刷新当月历史记录,累计销量降幅明显收窄。1-10月销量为90.1万辆,同比下降7.1%,降幅较1-9月大幅收窄10.6个百分点。