现代牧业遇难关:奶荒变成卖奶难 对赌失败酿巨亏产经

原奶价倒挂到国外建牧场也解决不了奶源问题?

在上一期的快消周刊中,南都已经对国内外原奶价格倒挂,而国内养牛成本居高不下的情况进行了报道(详见7月12日C 06版稿件)。稿件见报几天之后,被称为中国养牛第一股的现代牧业发布盈利警告,今年上半年公司将出现不少于4亿元人民币的综合净亏损。而该公司与私募基金K K R、鼎晖之间所签订的“对赌协议”突然被外界高度关注,并被视为造成公司从去年同期盈利5 .07亿到今年上半年巨亏的主因。

而南都记者仔细研究了“对赌协议”发现,归根到底,导致协议失败的因素还是“养殖业困境”。而受此困扰的并不止现代牧业一家。新疆西部牧业(15.010, 0.42, 2.88%)今年一季度净利润下滑1120 .53%,新农开发一季度净利润下滑314 .18%。中国高级乳业分析师宋亮接受南都记者采访时表示,据行业内预测,国际奶价有望在2017年出现全面上涨。但即使这样,还是会比国内原奶价格便宜,无法缓解国内养殖业的压力。“如果没有有关部门的支持,不排除有些企业可能会破产倒闭。”

奶荒变成卖奶难 对赌失败酿巨亏

“我们的情况公告里已经写得很清楚了,这两天的报道也很多。”昨日,南都记者联系到现代牧业集团总裁高丽娜,她直言,对于养殖业的现状问题,她已经说得太多了。“我们也希望媒体朋友可以多一些呼吁,帮助企业渡过难关。”

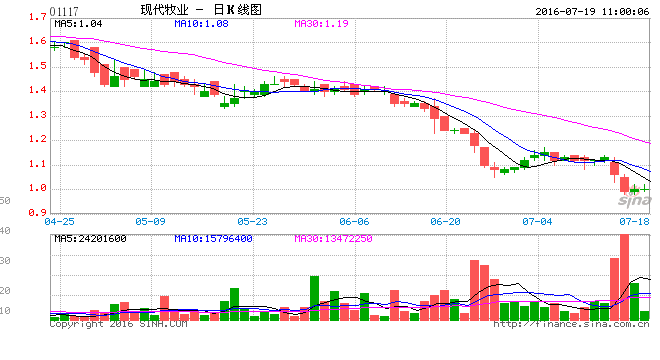

她说的“难关”在哪里呢?截至2016年6月30日,现代牧业的总营业额同比下降了10%。原因就是国际奶价太便宜了,导致大量大包粉进口,造成她们这些“国产奶”卖不出去。“原料奶市场形势严峻及销售困难,导致截至2016年6月30日,我们生产的原料奶中11%以上被制成奶粉。”制成奶粉也不好卖,在国际奶价下跌的大背景下,现代牧业每吨原料奶的平均售价也下跌11%。公告显示,截至2016年6月30日的6个月,现金EBIT D A相比同期预期将减少约30%。

除受大包粉的冲击外,公告还显示,与私募基金K K R、鼎晖之间所签订的“对赌协议”的失败也是原因之一。而目前有报道指出,这才是现代牧业造成该公司从去年同期盈利5 .07亿到今年上半年巨亏的主因。

但实际上,南都记者仔细研究了这个“对赌协议”,发现其失败的根本原因还是因为养殖业陷入危机,最终导致企业的股价出现大幅下滑。2013年9月,在当时“奶荒”的大背景下,现代牧业与K K R及鼎晖共同投资创建两个“高规格牧场”。资本方

当然要保证自己的收益,不管新牧场以后赚不赚钱,K K R和鼎晖与现代牧业签订的对赌协议都要求,未来三年里,他们所持有的现代牧业股票价值如果低于3.08亿美元,现代牧业就必须补偿价差。

“现代牧业的股价要保证在4块钱以上,对赌才能获胜。而现在的问题是,整个养殖业大形势都不好。”宋亮表示。没想到的是,短短几年里,奶荒变成了“卖奶难”,行业不景气,“养牛股”不被资本市场看好。目前现代牧业的股价已经降到了1港元左右,远远低于当年向K K R及鼎晖投资定向增发的4港元/股的价格。在这种情况下,现代牧业必须要对这个价差做出补偿。

到国外建牧场 也不是理想解决方法

现代牧业不是孤案。高丽娜对南都记者表示,如果对其他牧场也进行了解,就会对整个行业情况有更全面的掌握。

新疆西部牧业的财报显示,今年一季度公司首次出现亏损,净利润亏损1400万元左右,大幅下滑1120 .53%;主营业务也包括奶牛养殖的新农开发一季度净利润大幅下滑314.18%,亏损1700万元。据中国奶业协会会长高鸿宾透露,据定点监测,今年3月,国内奶牛养殖亏损面已达到51%,比去年高了5.8%。

“据行业预测,2017年国际的奶价会全面上涨,但是也不可能翻一番,到时还是国内价格高一点。”在7月初举行的全球乳制品拍卖中,全脂奶竞得均价2062美元/吨,折合中国港口到岸价格为17000元左右,折合成以人民币标价的原奶,仅为2元/公斤。而据南都记者了解,目前北方原奶价格为3.8-4.2元/公斤,广东市场的奶价更是高达5元/公斤左右。所以就算国际奶价翻一番,国内奶价也未必有优势。

“这样一来,对国内市场的负面影响还是很大,我们预计,如果没有支持,国内的养殖业早晚都会出现财务问题。”宋亮预测,届时不排除有些企业可能会破产倒闭。

国内养殖业陷入困境,已经有企业到国外去建牧场了。就在上个月,红星集团宣布在欧洲建牧场,一期工程投入资金1.5亿元人民币。“其实这几年里,一直有国内企业在国外收购牧场,但养殖业外迁并不是化解国内养殖业危机的好办法。”宋亮表示,在国外建牧场必须要有一个前提:国内奶源实现基本稳固。“如果国内奶源不稳,那么去国外奶源地建牧场,安全性会受到很大的挑战,这就是制衡原则。”据他介绍,国外很多牧场,更多是向当地的奶农收奶,这是一种松散的合作方式。如果国内奶源不稳,对国外奶源的依赖就会加大,那么话语权其实是控制在别人手上的。比如国外的奶农可以提高价格再把原奶卖给中国企业。

提高原奶质量标准或是解决方法

看来,想借助国际奶价上涨来抑制进口,促进国内原奶的销售,在未来几年里是行不通的。那么是否还有其他方法可以扭转目前的养殖业困局呢?

宋亮认为,从企业的角度来看,有以下的应对办法。一是调整发展模式,对大牧场进行拆分;二是加快多元化发展,不光养奶牛,还要大力推进肉牛养殖;三是继续加快下游拓展,分散风险。他指出,将大牧场拆分重新回到适度规模化经营,有助于降低养殖成本。目前,很多大型乳企都在强调健全产业链。对此,宋亮表示,这跟牧场拆分不冲突。“全产业链讲究高度分工合作,而不是指一个企业包揽所有业务,这是违背现代产业发展逻辑的。”

从政府角度来看,由于国外养殖多有国家补贴,所以目前也有声音在呼吁中国政府借鉴这一发展模式。但宋亮认为,政府不一定非要出钱,只要提高产品标准就可以引导企业多用国内的新鲜牛奶了。目前国际奶价低廉,但大部分是以大包粉的形式进口到中国的,一些酸奶、高端乳、含乳饮料企业都是将大包粉还原成液体奶进行再加工。如果要求企业必须使用生鲜乳,同时打击复原乳,就可以降低大包粉的进口。

链接 有国内乳业表示将退出港股

根据现代牧业2015年财报,集团录得总收入人民币48.26亿元,现金息税折旧及摊销前利润率为31.65%。截至昨日,在港上市的现代牧业股价仅1港元左右。

此前,因股价被低估,已经引发了一大批内地企业退出港股。那么,“现代牧业的股价是否被低估呢?”南都记者向高丽娜提出了这一问题,但她没有回复。

“现代牧业股价下跌的主要原因是整个养殖业发展形势出现问题,不被市场看好,导致资本方退出。但股价被低估的问题也确实存在。”宋亮表示。

其实,已经有内地乳企明确提出要退出港股了。辉山乳业此前发布公告,称有意回归A股市场,并透露目前正在与金融机构商谈约70亿港币的融资事宜。据该公司财报显示,在上一年度,公司实现收入21.37亿,比同期增长7.1%。辉山乳业的优势在于液态奶,报告期内,公司液态奶产品的销量达到18万吨,同比增31.6%,液态奶销售额超13亿,同比增14.4%。但目前,该公司的股价仅3港元左右。

中投顾问食品行业研究员向健军接受南都记者采访时分析表示,辉山乳业想要回归A股市场正是由于公司觉得公司股价被低估,想要借助内地投资者,提升公司股价。

“此前乳企多在香港上市主要是因为香港资本市场环境较内地资本市场更加规范和成熟,且较A股市场更加国际化,有利于企业拓展境外客户和品牌国际化,内地乳企大多需要从境外采购奶源,也有走出去的雄心。当然,香港上市时间的可控性、上市费用透明、融资手段丰富等相对优势也是吸引乳企到香港上市的原因。”但如果股价长期被低估,不仅影响了整个公司的估值,同时也降低了投资活跃度和公司的融资能力,不利于公司业务的扩张。

来源: 南方都市报

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。