马光远:下半年房价会怎么走,还能出手买房吗?产经

上半年房价无论是上涨的区域,还是分布,都符合中国房价上涨的基本逻辑,即:货币的逻辑、人口流动的逻辑以及房地产政策自身的逻辑。

房地产市场的转折点事实上已经到来,但由于政策转折点的滞后效应,下半年房地产整体回归稳定的可能很大。

必须肯定地指出,上半年中国GDP能够取得6.7%的增长,房地产肯定是立下了汗马功劳,如果没有房地产投资的回暖和一二线城市房价的轮番上涨,今年上半年中国经济要取得6.7%的增长几乎不可能。

对于上半年房价的走势,去年我的一系列文章预测的结果基本都得到了印证。当然,必须承认,一二线城市房价疯狂的表现还是超出了本人的预期。比如,我在去年曾经提到合肥房价会大涨,但当合肥房价连续几个月环比涨幅都位列70个大中城市第一的时候,我还是有点吃惊。但是,总体而言,上半年房价无论是上涨的区域,还是分布,都符合中国房价上涨的基本逻辑,即:货币的逻辑、人口流动的逻辑以及房地产政策自身的逻辑。

总之,上半年中国房地产走出了真正的“深V的行情”,房价飞涨,地王频出,资金在加速流入房地产行业,甚至让整个中国的金融数据都出现了紊乱,M1的大幅度飙升以及M1M2剪刀差的拉大某种程度上都是房地产过热引发的效应。

但是,如果仔细观察最近几个月房地产的各项指标,房地产的市场转折点似乎在悄然出现:

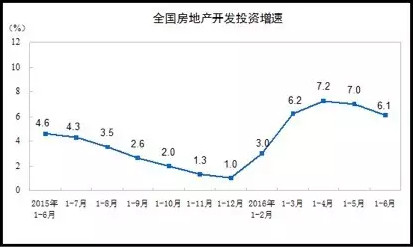

第一、房地产投资在迅速反弹之后开始回落。房地产投资在反弹至4月份7.2%的增速,然后回落,5月份掉到了7.0%,6月份更是掉到了6.1%,投资回落的趋势极为明显。

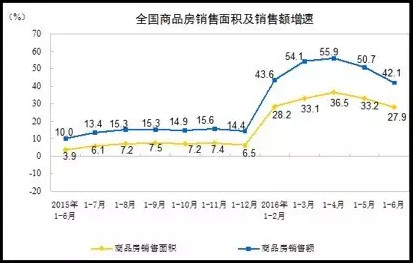

第二、销售面积和销售额明显回落。1-6月份,商品房销售面积64302万平方米,同比增长27.9%,增速比1-5月份回落5.3个百分点。商品房销售额48682亿元,增长42.1%,增速回落8.6个百分点。

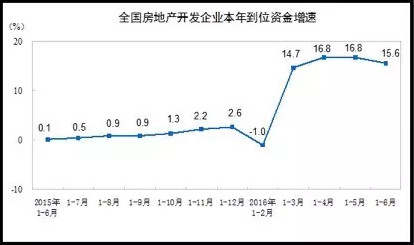

第三、流入房地产行业的资金减速。1-6月份,房地产开发企业到位资金68135亿元,同比增长15.6%,增速比1-5月份回落1.2个百分点。其中,利用外资66亿元,下降63.2%。

第四、70个大中城市的房价涨幅继续回落,热点城市房价上涨疲态尽显。7月18日发布的6月份70个大中城市房价数据,新建商品住宅和二手住宅价格环比上涨的城市分别有55个和48个,分别比上月减少5个和1个;下降的城市分别有10个和14个,分别比上月增加6个和1个。新建商品住宅价格环比上涨的55个城市里,有33个城市的涨幅比上月收窄;最高涨幅为4.9%,低于上月0.6个百分点。二手住宅价格环比上涨的48个城市里,有21个城市的涨幅比上月收窄;最高涨幅为4.3%,低于上月2.0个百分点。

如果说以上四个指标只是房地产市场表象的话,而下半年房价预期的微妙改变则很可能让以上四个指标演化的转折点成为现实。在房价经历上半年的疯涨之后,大量的自住需求和投资需求已经得到了一定的释放,房价出现“中场休息”已经成为大概率。

以四个风向标的一线城市而言,早在二季度四个一线城市就已经退出了涨幅前列的排行榜。北京房地产投资和销售都出现了下降,商品房销售面积657.6万平方米,同比增长14.5%,比一季度回落9.2个百分点。其中,商品住宅销售面积390万平方米,下降18.9%,比一季度的降幅扩大10.7个百分点说明开发商对房地产市场保持谨慎的态度。至于合肥、南京、苏州、厦门等“四小龙”涨幅趋缓的趋势也极为明显。

基于房地产自身的状况以及对下半年中国经济和宏观政策的判断,笔者认为:

1、土地市场在经历上半年的疯狂之后,下半年降温是大概率,特别是上半年“地王”频出的情况不会再出现。

2、下半年中国经济面临的国际国内环境更为复杂,不确定性更大,包括房地产政策在内的重大宏观政策出现重大变化的可能比较小。

3、人民币贬值压力尚未释放完毕,这对房地产市场而言不是一个好事。

4、上半年的金融数据在经历一季度的实质性的宽松之后,二季度,特别是5月份以来,有明显收紧的趋势, M2同比增长只有11.8%,距离13%的政策目标还差1.2%个百分点。考虑到上半年房价上涨的情况,下半年货币政策出现明显放松的可能性仍然比较小。

5、仍然要重视“权威人士”关于“房地产泡沫”的警示。5月9日“权威人士”在提示当前中国经济面临的风险的时候,将“房地产泡沫”放在仅次于民间投资下滑的高度,而且,这是高层第一次明确提“泡沫”二字。

以上五点想说明,尽管上半年房地产市场出现了疯涨的局面,但考虑到下半年稳增长的需要,整个房地产政策出现明显变化的可能不大。政策会维持以前的基调,但在具体剧情上一定会进行调整。政策必须选择在控制泡沫和去库存之间取得平衡,既要通过配套政策,加快三四线的去库存周期,也要防止出现上半年房价大涨的情况。同时,考虑到下半年宏观经济稳增长的需要,维持房地产市场的稳定应该是宏观政策的应有之意。

这意味着,下半年中国房地产的政策目标,一是抑制一线二线房价过快上涨,事实上,即使不抑制,也上涨得差不多了;二是加快去库存,但需要真金白银的配套政策。在这种自相矛盾、自我折磨、非常焦虑的政策目标下,房地产市场的转折点事实上已经到来,但由于政策转折点的滞后效应,下半年房地产整体回归稳定的可能很大。一线城市除了北京和广州会有一定的涨幅,深圳上海不会有惊艳的表现,而“四小龙”会成为下半年的风险点,不建议大家继续追涨。上半年没有表现的三四线的城市,出于居住的需要仍然可以购房。但从投资角度讲,无论是一二线,还是三四线,我不建议大家着急出手,等9月份,根据市场的温度再做决定。

2017年,中国房地产最不确定的一年马上就要到了,别着急,慢慢看。

(来源:微信公众号 功夫财经)

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。