一头猪赚910元 牧原股份上半年业绩增长近22倍证券

伴随着上升的“猪周期”,牧原股份(002714.SZ)很幸运地迎来了最好的光景。

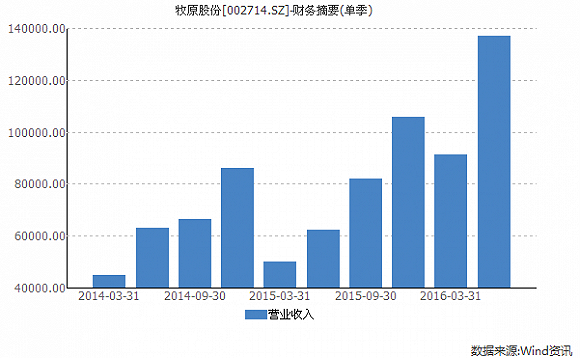

7月20日晚间,牧原股份披露了2016年中报,报告期内公司实现营业收入22.84亿元,同比增长103.10%;实现净利润10.72亿元,同比增长2189.93%。这也是A股市场上,迄今为止最靓丽的一份2016年半年报。

牧原股份是猪肉板块最纯的猪肉股,100%主营业务为生猪养殖,猪肉股的业绩与猪肉价格的波动密不可分。2014年,牧原股份上市首年,正值周期低谷,连续3年的肉价下滑,让全行业陷入亏损。风水轮流转,随后在2015年和今年上半年,养猪行业便欣欣向荣。

牧原股份的业绩同样如此,仅在2014年出现了业绩的滑坡,当年实现净利润刚过8000万元,同比大幅下滑73.60%。随后的2015年和今年上半年,公司业绩大翻身,2015年归属母公司净利润近6亿元,同比增长6.43倍;2016年上半年,净利润已超过10亿元。

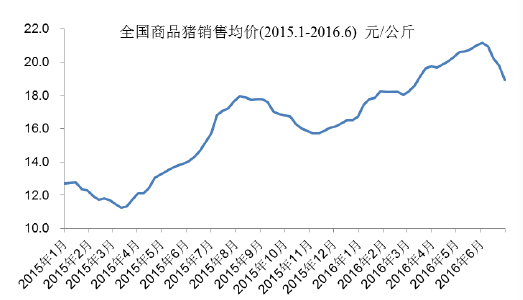

2016年上半年是生猪养殖行业久违的“高价期”。2015年下半年开始商品猪的供应紧张,猪价持续上涨。进入2016年,生猪价格总体保持快速上涨的态势,6月份之后猪价出现回落。

半年报中引用的数据显示,2016年上半年,全国出栏肉猪平均价格为19.26元,比去年同期的12.75元/公斤上涨51.1%。自繁自养头均盈利910元/头,去年同期为亏损97元。

牧原股份的商品猪销售均价走势与全国水平基本保持一致。2016年6月份,公司商品猪销售均价19.72元/公斤,环比下降4.1%,同比上涨30.3%。

公司毛利率相应大幅上升,中报显示上前年毛利率51.39%,同比增380.26%;2015年全年毛利率在24.61%,当年也同比上升了218.34%。

高企的猪肉价格让生猪养殖全行业受益。猪肉板块的温氏股份(300498.SZ)、雏鹰农牧(002477.SZ)等业绩同样暴增。温氏股份于近日发布业绩预告,上半年度净利润约69.73亿-74.70亿元,同比增长3倍以上。雏鹰农牧预计归属于上市公司股东的净利润为4.5亿-4.53亿元,因基数低,同比增长超过86倍。

猪肉价格的涨跌是行业的不可控的因素。如果说肉价的上涨是行业的运气,那么牧原股份自身在逆周期时的扩产能之举,则是公司业绩增长的内生动力。

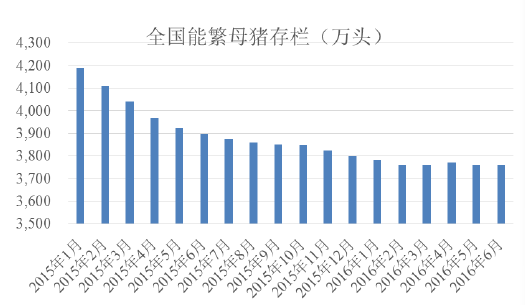

全行业猪肉供给的下降是肉价的上升一个重要的原因。2013年-2014年的行业持续亏损导致的母猪存栏持续下降,对养猪行业客观上起到了“去产能”的效果。

数据显示,2016年上半年猪肉产量2473万吨,下降3.9%。生猪存栏40203万头,同比减少3.7%;生猪出栏31959万头,同比减少4.4%。2016年上半年,全国能繁母猪存栏持续在低位徘徊,一直维持在3760万头的历史最低水平。

不过,牧原股份在此时产能却在上升。2016年上半年公司生猪销售115.23万头,同比增长35.29%。这得益于牧原股份上市募资的投放,当年的“年出栏80万头生猪产业化项目”如今已达到预期效益。

公司还表示,在2015年年度报告中披露“2016年公司计划出栏生猪280万头至350万头”的目标,预计能够完成。这意味着,公司下半年要完成164.77万头-234.77万头生猪出栏任务,较上半年增长43%-104%。

牧原股份还要再扩产能。今年上半年,牧原股份推出了一份定增预案,拟募资不超过50亿元,16.8亿元用于生猪产能扩张项目,18亿元还贷及补充流动资金。该预案目前中国证监会正受理审查,要求公司就有关问题说明解释,但能否核准还存在不确定性。

牧原股份与半年报同时发布的还有一则投资公告,公司计划各出资2000万元在河北馆陶、吉林农安、内蒙古开鲁、江苏铜山设立4家农牧公司,同样是构建集自育自繁自养规模一体化生猪产业链。截至2016年6月30日,公司拥有24个子公司。

牧原股份下半年业绩会如何表现呢?

猪价方面,进入6月份,猪肉行情开始逐渐放慢节奏,猪肉价格已稳中有落之势。不过,牧原股份认为,能繁母猪存栏仍处于历史低位水平,预计生猪供需相对紧张的局面仍将持续一段时间。

同时,洪灾致供给受损,或拉长行业景气周期。安信证券表示,极端天气会影响生猪养殖业,造成仔猪发病率上升、猪场被淹、生猪调运受阻、猪源紧缺。猪肉价格由此坚挺。

供应方面,从牧原股份过往营业收入来看,公司每年四个季度营收是逐季递增,一季度最低,四季度最高。从生猪出栏计划来看,公司今年依然将延续这种走势。

公司预计2016年1-9月净利润为17.61亿-19亿元,同比预增531.18%-581%。去年同期净利润为2.79亿元。牧原股份表示,这一业绩预计是基于公司对7-9月份平均每头生猪可能的盈利水平区间的预计,以及依据生产、销售计划对7-9月份生猪出栏量区间的预计。

机构也对牧原股份三季度表示看好。“我们认为供需方面,三季度仍处于供给短缺时期,需求会有季节性的增加;且当前能繁母猪仍未回升,市场情绪较佳,整体看猪价具备再涨基础。我们估计公司三季度出栏在90万-100万头,仍会有一定比例的仔猪,如猪价冲高,利润很可能再超预期。”兴业证券分析师陈娇、蒋卫华认为。

近期牧原股份二级市场股价在稳步上升的同时,并温和放量。7月21日中报披露日公司股价高开震荡,成交放量,半日换手率已达9.23%,股价在28元-29元附近。7月初,牧原股份除权除息后,未来或有填权效应。良好的业绩支撑加上填权效应,牧原股份二级市场或有一定表现。

中泰证券分析师陈奇认为,当前虽然猪价有所回落,但预计猪价有望再起一轮,年底供给短缺叠加需求而出现第二个顶部。牧原股价有望再起一轮行情,“绝对收益看30%空间”。

(来源:界面新闻 张艺)

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。