亚马逊首次披露门店收入,Prime会员利器将收割线下证券

上周,亚马逊公布了2017年第三季度财报。7-9月,亚马逊实现营业收入437.4亿美元,同比增长34%,其中包括了来自全食超市的近13亿美元。运营利润3.47亿美元,同比下跌40%。净利润2.56亿美元,与去年同期基本持平。

财报公布后,亚马逊股价大涨。周五更是上演了单日上涨13%的好戏,对于一家市值已经达到4000亿美元的公司来说,真的是一件不可思议的事情。本周一,亚马逊延续了上周的涨势,收盘于1110.85美元,不少分析师将其目标股价提高到1300美元以上。

股价大涨来自于超预期,而超预期又可能来自于原本的预期较保守。亚马逊在2季报中对自己3季度的展望是营收392.5亿美元到417.5亿美元,实际是437.4亿美元。运营收入为-4亿美元到3亿美元,实际是3.47亿美元。原本担心出现的亏损没有出现,这可能是最大的惊喜。

因为此前亚马逊发布2季报后之后的两个交易日,股价分别下跌2.48%和3.16%。三季报除了营收高于预期以外,亚马逊的资本支出同样高于分析师的预测。三季度57亿美元的资本支出比华尔街的预测还要高3亿美元,更高的投入将带来更高的回报,这或许也是推动股价上涨的原因。

今年以来,亚马逊的股价已经上涨了47%,是表现最佳的大市值公司,贝索斯也顺势成为这个星球上最富有的人。

股价的强势表现夺走了不少眼球,在经历了上周的疯狂后,让我们静下心来,挖掘本季财报中的亮点。

实体店收入首次被单独展示

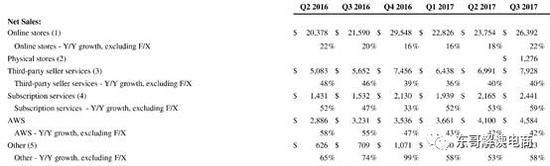

本次财报首次将实体店(Physicalstores)收入作为独立项展示出来。亚马逊对它的定义是“用户在门店中选择的实物商品”(Includesproduct sales where our customers physically select items in a store)。

来源:亚马逊2017Q3季报

来源:亚马逊2017Q3季报

虽然亚马逊现有12家实体书店,但本季度实体店的12.76亿美元收入几乎都来自于并购的全食超市。最直接的原因当然是因为相较于全食460多家门店,12家书店的体量还太小。进一步来看,这其实印证了此前部分人士的推测,即书店的主要目的不是为了卖书,而是为了展示亚马逊各种硬件产品(如Echo、Kindle等)以及更好地服务于Prime会员。

说起Prime会员制度,这又是一个不断创造惊奇的东西。本季度,以Prime会员订阅费为主的订阅服务收入(Subscription services)达到了24.41亿美元。在基数不断变大的情况下,该业务的增速居然在不断提升。

从上表可以看出,去年4季度增速为33%,今年1季度达到52%,2季度为53%,本季度更是实现了59%的同比增长。而且由于Prime会员的年费自2015年被上调至99美元后就再也没有变动过,也就是说推升业绩成长的因素并非涨价而是会员人数的增长。

亚马逊在美国已经拥有8500万Prime会员(CIRP今年7月的报告),又是什么在驱动会员人数的上升呢?我们认为首先是亚马逊将该业务拓展至其他地区,扩大了服务范围。

以中国为例,去年10月登陆中国的Prime会员制度在今年6月的时候已经增长了近10倍。其次是将线上的体验复制到线下,增加用户粘性的同时吸引新的用户。

以他们的书店为例,我们都知道亚马逊网站上的书价比实体书店更加便宜,如果你是Prime会员,当进入一家亚马逊的线下书店,你可以享受到亚马逊网站的价格;如果不是,那价格和其他的实体书店是没有区别的。

换句话说,就非会员而言,亚马逊的书店唯一的优势就只有感受Kindle等产品。通过Prime会员制度,亚马逊创造了一种线上体验,目前他们正通过线下的实体门店,将这种体验延伸到线下,更好的服务Prime会员。现在是书店,相信在不久的将来就是全食超市。AmazonFresh和Amazon Now显然可以和全食产生互动。

线上霸主加速落地

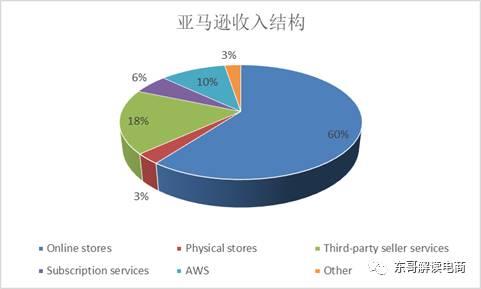

本季度全食超市贡献了约12.76亿美元的营收,占亚马逊总收入的比例为3%。考虑到收购时间是在8月,所以第4季度,该比例必将有所提升。

来源:亚马逊2017年Q3季报

来源:亚马逊2017年Q3季报

2016年10月到2017年1月(全食超市财年的一季度,共16周),全食实现营业收入48亿美元。由于全食2016财年的增速仅仅为2%,所以我们可以推测今年第4季度其营收可能在36亿美元左右。亚马逊展望自己在4季度的收入将达到580亿美元左右。因此,第四季度Physical stores的收入贡献很可能由现在的3%上升到6.5%。

相较于京东入股永辉、阿里投资苏宁,亚马逊对线下连锁超市的投资晚了2年。8月,当收购全食的消息传出时,还有美国媒体表示这是亚马逊在“偷师”阿里巴巴。现在看来,亚马逊虽然起步更晚,但是速度要快得多。阿里巴巴在大谈盒马鲜生和新零售概念的时候,亚马逊已经开始获得实体店收入了。

东哥资本认为,会出现这种情况和中美两国的零售业发展格局有关。全球电商均起步于上世纪90年代左右,彼时美国零售业已经发展几十年了。

沃尔玛成立于1962年,1995年的时候就已经拥有1300多家门店。所以当时新生的美国电商企业所面对的是一个实力强劲、布局完善的巨无霸。相比之下,中国的实体零售业要稚嫩得多。以京东入股的永辉超市为例,永辉成立于1997年,几乎和京东是同时诞生的。到2016年底,永辉的超市数量也不过487家。

此外,美国人的购物习惯和物流成本也不利于电商发展。在美国,开车去大卖场购物已经成了很多美国家庭每周必备的活动,早已成为了一种传统。

在中国,由于零售业本身存在的时间就不长,用户的购物习惯当然也就没有养成。此外,国内低廉的人力成本是推动网购行业快速发展的重要原因,几块钱就可以实现次日达。而美国由于人力成本更贵,网购产品往往要2-3天以后才能送到,这当然影响了购物体验。

这些不利因素都压制了整个美国电商业的发展。亚马逊在美国网购行业未逢敌手,但从上面的表格可以看出,其近两年线上零售(Online stores)业务的增速不过20%左右。京东在国内如此激烈的竞争环境下,增速还远超亚马逊。因此,亚马逊比阿里和京东都更渴望切入线下。

接下来的一个季度令人期待,我们将看到亚马逊如何和全食超市产生联动及其效果。这必将吸引阿里巴巴、京东等众多中国零售企业的关注。

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号