艾瑞咨询近日发布了2025年中国制造业数字化转型发展研究报告(简称《报告》),报告内容主要涵盖几部分:制造业数字化转型市场规模与竞争格局、需求市场宏观分析、 需求市场转型现状调研分析、供给市场产品及服务分析、供给市场典型案例展示、行业发展思考与启示、一线企业专家的实践分享与前瞻思考,核心内容要点如下:

一、制造业数字化转型市场规模

2 0 2 4 年中国制造业数字化转型市场规模达到 1 . 5 5 万亿,市场服务呈现出划分体系更加清晰、产品更加丰富、解决方案更加系统化、大模型的落地应用探索逐渐深入等特点。 就市场规模而言,市场规模在 2 0 2 5 年预计达到 1 . 7 6 万亿,并将在未来 5 年维持1 4 % 左右的增速稳步增长,政策支持、技术进步和市场需求是市场增长的主要驱动因素。就供给市场提供的服务而言:

1 )产品侧,产品伴随市场技术更迭而迭代,且产品体系基本走向以数据或以场景为维度的高度统一;

2 )解决方案侧,一方面呈现软硬服一体化的态势,另一方面也呈现出跨模块融合 / 打通的趋势;

3 )大模型侧,供给端对大模型的应用探索逐步深入,主要通过智能体、大模型 + 大模型的强强联合、大模型 + 产品的结合等方式纷纷探索大模型的应用落地。

二、制造业数字化市场竞争格局

尽管制造业的数字化已经进行了几年,但市场竞争格局尚未出现任何改变,未来在行业层面、市场打法层面、产品及服务层面还有巨大的潜力,一切都是未知,一切也都有可能。

1 )市场机会层面:行业层面上,离散制造业中的高技术产业是高潜力行业;打法层面上,垂直行业攻坚和信创 / 国产替代行业相对容易出现领头企业。

2 )产品层面:大模型具有非常强的可探索性,但还处于非常早期的阶段,供需双方都在尝试。大模型短期对市场竞争格局影响不大,但长期看,当大模型对实际应用场景具有支撑作用能力时,会加速市场变化,故企业需把握大模型机会。

3 )数据层面:目前市场上数据交易、数据开放的声音出现比较多,但企业无需纠结是否跟随,重要的是要基于数据(无论是自身 数据还是外部数据)构建自己的行业认知壁垒,即内化数据,完成数据 - 显性知识 - 隐性知识构建的完整链条。

三、制造业数字化转型:需求端

需求端的核心需求没有变,生产制造管理相关、供应链相关等是重点,也是离散制造业的核心诉求。只不过,行业经过几年发展,需求端的对转型认知和期望变的更加理性与聚焦。 就需求端的需求而言,具有两大特点:

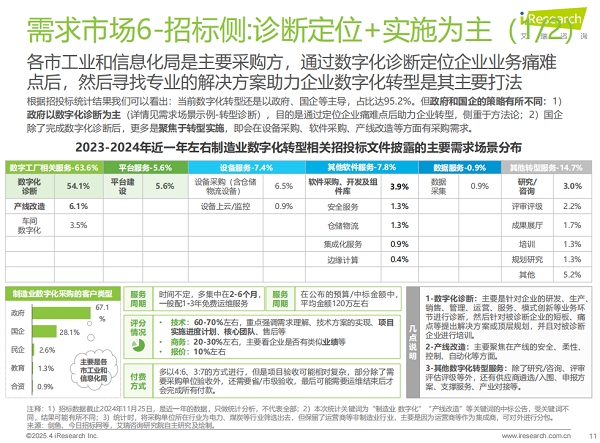

1 )地域特色明显,广东、江苏、浙江、山东既是制造业大省,也是积极尝试转型的省份,产业 / 区域协同发展、提升数字化转型的 基础支撑能力基本是其共性举措; 2 )从需求场景来看,评优和招标市场有所区别:评优侧更关注生产制造相关环节的具体落地操作;招标侧则多由各市工业和信息化局采购的,希望通过转型诊断后找到企业在研发、生产作业、数据、组织战略等环节开展诊断工作,进而给出相应的改造建议,引导企业顺利转型。

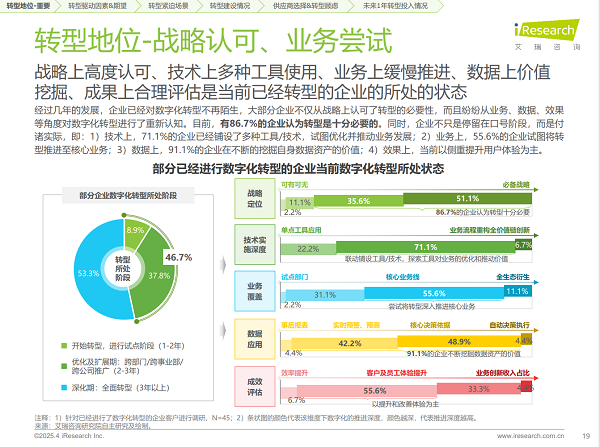

就需求端的转型现状而言,经过几年发展企业对数字化转型理性与聚焦并行。理性一方面是指需求端在考虑到实际需求后,在战略上高度认可,并确定未来一年在转型支出上增加投入,且供应商的选择更关注产品及服务的实用性;另一方面则是指面对大模型的热度,需求端虽然积极拥抱,但是是以客户洞察与营销管理这一大模型更适用的场景为主。聚焦主要是指需求端对自身的需求认知更明晰,即更加聚焦数据准备、供应链管理、生产管理等紧迫需求场景。

四、制造业数字化转型:供给端

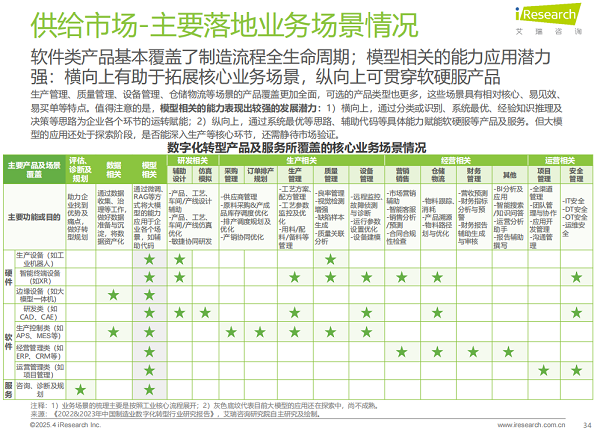

市场特征1-解决方案一体化趋势明显,解决方案层面呈现两大融合:软硬融合、跨模块融合。与前几年相比,2024年制造业数字化转型市场的解决方案呈现出较为明显的两大特点:

1)产品层推动软件+硬件组合;

2)业务层推动不同模块的融合。

这两大特点符合当前差异化的竞争态势,更符合需求端对人财物、产供销等核心模块趋于联动化、一体化管理的诉求。但供给市场需要注意的是:a、抓住具体实践服务机会,通过正向工程构筑自己的行业认知理解与壁垒是长期竞争的关键;b、企业生产+运营的联动管理在数字化转型建设层面已经显现,更是未来数据价值释放驱动的运营管理的重点。

市场特征2-大模型的应用探索逐步深入

通过智能体、大模型+大模型的强强联合、大模型+产品的结合等方式纷纷探索大模型的应用落地情况当前,大模型落地工业应用时主要聚焦在辅助代码生成、知识问答、工艺设计/优化、AI检测、设备运检助手、图片生成等方面,在软硬服等方面都具备可结合性,具有较强的渗透性和发展潜力,因此市场玩家纷纷探索大模型的落地情况。目前市场主要有三种方式探索大模型应用 :1)开发具有类人的执行任务能力的智能体;2)大模型+大模型强强联合;3)供需双方以大模型+产品探 索大模型的应用。虽然大模型的应用潜力具有想象空间,但也需正式大模型/智能体的定位:短期还是以工具属性为主,长期还需要看其是否对实际生产过程有所支撑

五、制造业数字化转型案例

软通动力具备软硬全栈能力,为制造业提供定制化解决方案,如新能源 零部件物流协同平台项目,提升了企业运营效率 。

天融信作为安全服务商,构建了层次化工业信息安全体系,融合AI打造出全系列网络安全与云计算产品、服务及综合解 决方案体系。为制造业数字化转型提供安全保障,如某集装箱制造控制网络安全建设项目 。

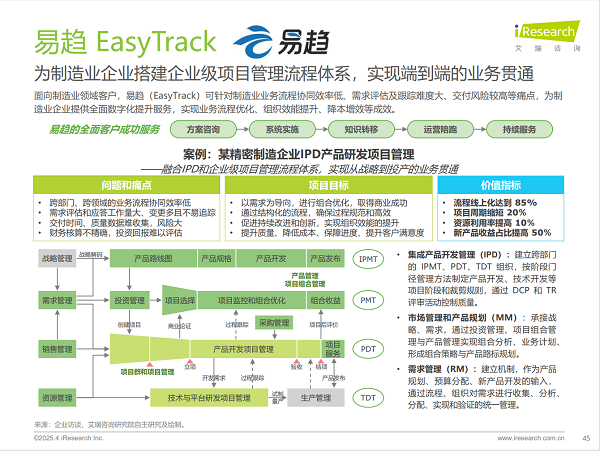

蓝云软件提供一站式项目数字化管理运营平台(易趋),支持产品研发、合同交付、企业变革和数字化等各种类型项目的全生命周期管理,帮助制造业企业优化业务流程、提升组织效能,如某精密制造企业IPD产品研发项目管理,实现了从战略到投产的业务贯通 。

专家之声:一线企业专家的项目实践经验分享及前瞻的思考

易趋总裁唐智勇认为数字化转型供应商趋势包括几点:

具备垂直行业 服务能力的数字化供应商,能通过成熟解决方案与专业化服务构建竞争壁垒,有望更能获得市场的青睐。

数字化服务供应商尤其需要平衡成本与个性化定制之间的关系,通常可通过灵活配置模块化产品、低代码适配等方式实现,一般标准化产品覆盖80%需求,通过零/低代码进行定制剩余的20%。

垂直行业的数字化供应商可与头部企业共创解决方案,探索形成最佳实践经验后,快速复制面向中长尾客户,通过专业化的数字化服务提升竞争实力。

天融信科技集团助理总裁马宵认为,制造业数字化转型安全落地挑战方面,制造业数字化转型的安全建设常被视为独立于自动化与信息化之外的“第三方”,在实际落地过程中存在诸多阻力。因此,安全供应商应将安全能力嵌入生产业务流程中,以应用效果及业务价值为指引,推动安全建设从“成本项”转变为“增值项”,激发制造企业对安全建设的主动投入意愿。此外,国内数字化安全服务市场同国外相比存在显著差异。由于缺乏统一的行业标准,各厂商在设备接口、通信协议等方面存在兼容性问题,这不利于形成开放协同的产业生态,进而制约了产业发展。为此,需主管部门加强政策引导,通过政策扶持与产业协作,推进标准化工作的建设与实施。