《赢天下》《将军在上》《海上牧云记》等剧被退片,暴露了各大电视台的“中年危机”专栏

近日,有媒体称《赢天下》已被湖南卫视退片,将在江苏和北京卫视首轮联播,一时引起舆论哗然。之前,谍战剧《秋蝉》也曾有被退片的传闻。

11月3日,《海上牧云记》的总制片人王鹤然发公告称该剧定档11月21日,在爱奇艺、优酷、腾讯视频三大平台联播,坐实了之前被湖南卫视退片的传闻。《将军在上》也已在优酷全网独播,同样证实了已被江苏卫视退片。

从接连的退片举动来看,卫视似乎已把对电视剧的把关标准从以往的大IP、流量明星转向了电视剧品质,不少媒体也对此拍手称快。然而,品质问题背后或许隐藏着更为复杂的原因。

卫视收视率整体下滑,招商难度逐年增大,收入降低的同时,头部剧价格却因视频网站的资本大量介入而水涨船高,再加上“一剧两星”政策,购剧成本接连刷新上限。而此时,卫视退片现象不断,虽然品质不佳确实存在,但还应看到电视台迫于政策限制,资金困境等多重因素而选择退片。

频繁退片背后,除了影视剧质量差

还有电视台本身面临的政策、资金压力

“退片事件”中,看似电视台掌握着主动权,但事实上,有些电视剧被退,是由于电视台无力支撑高价版权所致。近年来,在政策与互联网的双重夹击下,电视台的日子越来越不好过了。

“一剧两星”政策施行后,购剧平台由之前的四家收窄至两家,头部剧价格逐年升高,卫视购剧压力增大。然而,福无双至祸不单行,视频网站崛起,进一步挤压卫视的生存空间。观众被视频网站分流后,目前已有80%的二三线卫视“零收视”,一线卫视也只是偶尔有剧大爆,使高收视昙花一现。随着收视率同步下滑的还有卫视的招商额。

被卫视退片的《将军在上》现已在优酷播出15集,豆瓣5.3分。从网友反映来看,该剧槽点多、剧情雷、撞色辣眼……与卫视偏向的“正剧”相比,确实“网感”太强。

《将军在上》虽然有《太子妃》铺路,影后马思纯和当红小生盛一伦出演,再加上侣皓吉吉、和田惠美的标签,但最终被卫视因品质退片,似乎无力反驳。然而《海上牧云记》、《赢天下》、《秋蝉》皆因品质被退片却有些说不过去。

《海上牧云记》由今何在的“九州”系列IP改编,斥资3亿,主演黄轩、徐璐、窦骁、周一围等,既是实力派,又能保证流量。

相关资料显示,《海上》从筹备到杀青历时2年,幕后工作人员最高达千人;演职人员出演超50000人次;道具陈设占地面积6万平方米,兵器超过12000件等。宣传片播出后,甚至被称为东方的“冰与火之歌”。

《赢天下》由《武媚娘传奇》原班人马打造,斥资5亿,唐德影视和主演范冰冰无疑是最大的收视保障。

民国谍战剧《秋蝉》既有当红小生任嘉伦、小花李曼,又有实力派张涵予、李小冉。制片人钟聪海曾操盘《麻雀》,造型指导陈顾方代表作有《功夫》、《国产凌凌漆》等。

以此来看,《海上》、《赢天下》、《秋蝉》的品质至少不会比3.1分的抠图神剧《孤芳不自赏》、4.3分的《择天记》、5.1分的粉丝剧《我们的少年时代》差,而后几部剧都已在卫视播出。

从卫视近年购买的这些头部剧来看,多数首轮独播权都在上亿级别,其中《如懿传》、《赢天下》、《凉生》等天价剧更是在2到3亿之间,《海上牧云记》和《秋蝉》预计也在1亿左右。而在去年,江苏和浙江两家的黄金档剧场冠名费都未过2亿,头部剧的入不敷出已是不争的事实。

剧场招商艰难,综艺招商也不容乐观。今年,湖南卫视虽拿到50亿招商额,但其招牌综艺《快乐大本营》招商缩水1亿,《歌手》缩水6400万,《天天向上》甚至未出现在招商名单中。而新打出的王牌综艺《中餐厅》和《向往的生活》也只分别拿到2700万的招商额。

卫视在用有限的资金做亏本买卖时,自然要权衡利弊,把钱花在刀刃上。

《赢天下》虽有《武媚娘传奇》的班底,也曾有收视近3%的辉煌,但豆瓣5.1分的起点并不高。而且,大女主剧在近几年已呈现出衰颓之势,《秦时丽人》和《醉玲珑》更是遭遇了口碑、收视的双滑铁卢。

再者,《赢天下》首轮独播需花费2.4亿,还要直面《如懿传》这个强大的竞争对手,再加上江苏和北京两家1.5轮虎视眈眈,收视胜算并不大。

而《海上牧云记》依赖的“九州”IP近几年先后在《华胥引》和《天空城》口碑失利,电影《鲛珠传》票房也只1亿多,还未回本。IP被消耗殆尽后,《海上》也可能步其后尘。

一来是IP失灵,二来还有政策压力。比如湖南卫视在明年播出的23部大剧中,古装剧占到8部。总局曾明确规定:卫视黄金档播出的古装剧集不得超过黄金档所有剧集的15%。然而古装剧70~90集的体量已是常态。

这么看来,体量都在80集的《海上》和《赢天下》被退片,也有可能是因为超过了规定的古装剧份额。

另外,《秋蝉》虽是谍战剧,避开了古装份额,但民国题材在近几年也呈现泛滥之势,不仅有《麻雀》、《国色生香》、《锦绣缘》等,更有《伪装者》达到顶峰,《秋蝉》无论是要超越其2.91%的收视,还是突破8.3分的口碑,都有困难。

看起来,卫视在选择“抛弃”哪部剧时,仍占据主动,但实际上,这已经反映出卫视在布局更大的网时所面临的资金困境。即便如此,一线卫视还能在头部剧竞争中有所取舍,押码下注,而二三线卫视早已成为“炮灰”,提前在头部剧竞争中出局。

80%的二三线卫视“零收视”

自救方式多样,但都逃不出体制的束缚

据统计,目前已有将近80%的二三线卫视处于“零收视”的状态。电视台自负盈亏后,广告收入成为其主要的资金来源。但广告主最看重的是电视台的收视率,“零收视”便意味着“零广告”,没有广告就没有收入,没收入就买不到好剧,也做不出有竞争力的综艺,收视率便不会好转,如此陷入恶性循环。

“一剧两星”政策和“限广令”先后施行,既减少了卫视播放电视剧的重叠,也缓解了“广告中插播电视剧”的状态,看上去有利无害。

但“一剧两星”助长了头部剧价格的增速,迫使二三线卫视沦为“苦情剧”和“抗日神剧”的集散地,“限广令”又使得招商更加困难。两项政策实际上大大缩窄了二三线卫视的生存空间。今年年初,虽有“一剧两星”政策松动的传言,但至今并无确切消息。

去年河北省发布了一则“救市”通知,震惊了整个媒体界:“全省140家县级媒体,近几年经营性收入下滑60%以上,负债经营占90%以上,大部分采编播设备亟需更新升级”。

其他省传统媒体的发展情况也可据此管中窥豹。负债经营背后,二三线卫视发不出工资的现象也已成为行业内公开的秘密,“灰色收入”在彼此间心照不宣,停发工资、暂缓发工资、贷款发工资、向政府借款发工资的花样招式也开始频频出现。一线卫视虽然还未困窘至此,但也逐渐面临“零利润”的局面。

电视台的整体凋零,可见一斑。即便如此,二三线卫视也没有坐以待毙,而是积极谋求出路。

河北卫视与当代东方开展战略合作,引入民间资本后的效果立竿见影,河北卫视摆脱资金困境,并宣布投资7亿的《曹操》将在河北卫视首轮独播。另外,还将投资6000万以上打造综艺《四大名著》,乘上文化类综艺的风口。

安徽卫视更是积极求变,率先联合爱奇艺一起发布了2018年广告传播“R计划”——超级合伙人战略。

另外,二三线卫视抱团取暖,增强整体竞争力已成为常态。山东卫视、天津卫视、深圳卫视曾多次联合发声;广东卫视、河南卫视、湖北卫视、黑龙江卫视、四川卫视携手推进“五星联盟”合作计划。

而且,视频网站崛起后,二线卫视可以便宜获取一些口碑较好、性价比高的网剧,缓解入不敷出的处境。三线卫视目前还未有涉及网剧的平台,原因在于三线卫视观众普遍趋于老龄化,网剧观众和三线卫视观众之间存在天然屏障。然而,这种老龄化已有向二线卫视甚至一线卫视蔓延的趋势,这也是后两者所面临的隐忧。

当然,这些做法都不失为卫视“置之死地而后生”的选择,但却均未突破导致电视台整体凋零的根本因素——僵化的体制。

电视台的双轨制是在“渠道为王”的背景下确立的,一直沿用至今,而现在已经是“内容为王”的时代,互联网的出现和普及打破了平台壁垒,内容在决定收视或播放量上更具话语权。

在这种情况下,电视台由于受到体制约束,既不能给贡献大的工作者相匹配的利润,也不能给有能力的工作者足够的自由。然而体制之所以为体制,就是因为其庞大笨重的体型,无法轻易做出根本性的改变。因此,电视台大面积核心人才流失便成为不可避免的现象。

电视台已是视频网站的“黄埔军校”

再不彻底转型,只能沦为“播放器”了

一边是正在衰落的电视台,一边是处在上升期的视频网站,而且后者有更为灵活的发展空间,很快成为传统电视人出走的新归宿。

2013年,央视马东离职,他曾主持《挑战主持人》,为央视输送了李思思、杨帆等主持新秀。后加盟爱奇艺,主持的《奇葩说》成网综爆款。之后电视人才流向视频网站或其他媒体平台便成为热潮,并延续至今。

2017年2月,芒果传媒副总经理、天娱传媒总裁龙丹妮离职,后与腾讯视频合作《明日之子》,成为今年的现象级综艺;2017.5.20,湖南广播电视台副台长、芒果TV董事长聂玫离职,她不仅打造过《快男》、《超女》,还有《爸爸去哪儿4》、《明星大侦探》等热门综艺。

此前,湖南卫视还有《天天向上》前制片人张一蓓现任灿星总裁助理;《爸爸去哪儿》导演现自主创业;《我是歌手》制片人都艳、总编剧孙莉等也已离开湖南卫视……

2017年3月,浙江卫视俞杭英被曝离职,曾打造《奔跑吧兄弟》,被称为“跑男之母”。出走后自主创业,与腾讯视频合作以“《王者荣耀》明星竞技实景真人秀”为核心的网综。

此前,浙江卫视还有前总监夏陈安现任北京文化总裁;前副总监现任杜昉现任华策影视副总裁;前节目中心副主任陈伟现任爱奇艺副总裁;前宣传总监王征宇现自主创业……

另外,东方卫视前总裁田明现任灿星总裁;前总裁杨文红自主创业,成立电视内容制作公司……江苏卫视副总监侍浩军、王培杰、龚立波等先后离职……央视也有郎永淳、制作人哈文等自主创业……

电视人才频频流向视频网站或自主创业,由于体制内的束缚不再,这些人才往往会有更好的发展。但人才流失对电视台的打击几乎是毁灭性的,数十年培养出的骨干一时间成了视频网站的核心力量,转而开始了与电视台的流量竞争。即使电视台耗时费力培养出了新人才,“出走”仍然是大概率事件。

短短几年时间,电视台已经沦为视频网站的“黄埔军校”,如果电视台继续衰落下去,最终将从“黄埔军校”转变为视频网站的“播放器”。

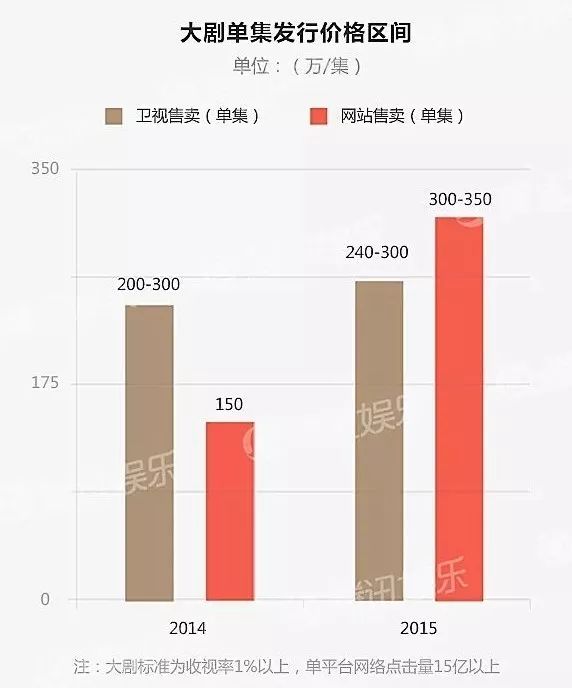

从2014年开始,互联网广告收入就已超越电视广告收入总量,达到1500亿元。到了2015年,电视广告的投放总量首次出现负增长。

同样在2015年,视频网站购买头部剧的单集价格达到300万到350万,首次超过一线卫视的购买力。

今年,优酷800万/集买下《赢天下》网络独播权,腾讯视频900/集买下《如懿传》、1000万/集买下《三国机密》……相比视频网站单集800万+购买头部剧,一线卫视的单集300万难免显得捉襟见肘。

视频网站在花费巨资之后有了更强的话语权,在播出上也不愿迁就卫视。2015年仅5部电视剧“先网后台”,2016年有12部,今年8月31日前已达到13部。付出更多成本的视频网站自然更乐于首播。

《军师联盟》在江苏卫视播出后,成为第一部在一线卫视黄金档播出的“先网后台”剧。网剧的反向输出使视频网站彻底扬眉吐气。要知道,不久前,视频网站还只是卫视的播放器,总吃卫视嚼过的食。而网剧只是恶俗、低劣的代名词,卫视也曾对网剧不屑一顾。

更戏剧化的是,从各大卫视2018的电视剧目表来看,许多大剧背后都有视频网站的影子,如《赢天下》、《武动乾坤》、《大泼猴》背后有优酷,《扶摇》和《天下无诈》的出品方中则站着腾讯视频。

今年下半年,卫视剧只有《那年花开》溅起了水花,而视频网站却先后出现了《双世宠妃》、《河神》、《无证之罪》、《白夜追凶》等精品剧。这些网剧在口碑和网播量上都表现不俗。视频网站已经从头部剧的争夺过渡到产业链的上游。

除了网剧,网综也在挤占卫视综艺市场,《中国有嘻哈》、《明日之子》先后大爆,与卫视音乐类巨头《中国新歌声》相比,展现出更强的造星能力和影响力。而今年《新歌声》的冠军几乎无人关注。相比之下,无论是购买力,还是自制力,卫视都处在下风。

二三线卫视大面积“零收视”也表明大部分电视台早已名存实亡,与其苟延残喘,倒不如潇洒谢幕。市场的基本法则本是优胜劣汰,而电视台的宣传功能使其受到特殊保护。虽然已有二线卫视借助民间资本自救,但终究不是真正的市场化。

倘若三四线卫视,甚至一部分收视差的二线卫视能够被尽数砍掉,集中优势资源不断为一线卫视输血,电视台或许还能与视频网站背水一战。然而,如果僵化的体制不能顺势变化,电视人放不开手脚,电视台便只能沦为视频网站的“播放器”了。

原创文章,转载请标注来源和作者,违者必究

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号