来源:商业数据派

8月12日,长视频三巨头中唯一一家独立上市公司爱奇艺公布了2021年Q2财报。财报显示,其Q2季度付费会员数提升至1.062亿,去年同期为1.049亿。

而就在前一天,有媒体报道表示哔哩哔哩凭借超越优酷的日活数据,成为仅次于爱奇艺与腾讯视频的第三大长视频平台。这家成立于2009年的弹幕视频网站,此前给公众的印象主要是二次元社区,此消息一出,再次引起市场对视频行业的讨论。

当前,无论是爱奇艺还是B站都还处于持续的亏损中,爱奇艺、腾讯视频等长视频平台还在内容版权上,面临着来自于短视频平台的挑战。但无论是B站“长视频”平台的定位尝试,还是字节跳动旗下西瓜视频拿下《囧妈》,吹响其进入长视频内容领域号角,都不难看出即使挑战重重,长视频依然是所有娱乐相关领域公司心中的念念不忘——打发时间的娱乐(kill time)固然重要,但它赚的是当下的钱,而能够带来更高审美和牵动观众情绪的长视频内容则能够赚到未来的钱,这一点已经被百年迪士尼发展史和Disney+创造的漂亮业绩所印证。

“长视频究竟是什么?”

以史为镜,可正衣冠。答案或许就在长视频曾经历的“沸腾十五年”。

中国长视频可以说生于付费荒漠,战于版权乱世。回顾过往十五年历史,数亿观众的观看习惯早已从电视迁移到了手机、平板等智能终端;画质也从“高糊”升至4K高清、杜比音效。不仅如此,爱优腾的发展进一步挤压了中国视频盗版、低质的灰色产业空间,培养起中国消费者的付费习惯。随着对原创的深入,爱优腾也已经进入到中国影视剧制作的行业上游,用更商业化、灵活的手段制作出一系列的综艺、剧集爆款,让内容更加多元化。

当然,一路伴随其成长的,还有资本对其盈利能力的期待。

长视频是一门长期的生意,它要求长期的重投入且回报并非即时性,而是需要延时到播出的时候才能看到效果。一部电视剧或者电影上线之后,还需投入大量的营销成本。不过,优秀的内容大多能脱颖而出,获得知名度与认可度,用户量随之提升从而获得回报。对于长视频这件“难而正确的事”,资本需要看到其长期价值,看到其未来的发展潜力。

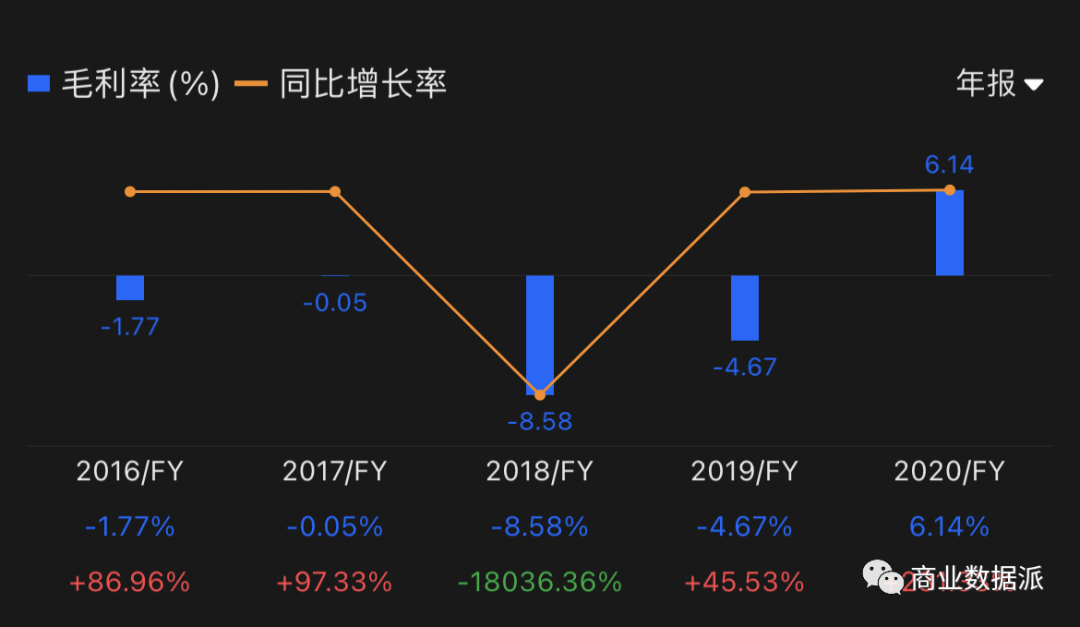

依然是内容为王,但长视频在近两年却换了一种竞争方式,不再是非理性厮杀、争夺独家版权,更多是热门影视剧多平台分发,各平台自制内容(影视剧、综艺等)不断增多,付费会员恢复增长、毛利率不断提升,相比此前“三国混战”之时,财务报表反而趋于向好。

(爱奇艺近5年毛利率)

经历了2021半年考,仍处在亏损和短视频版权挑战中的长视频如何穿越风暴?

版权纷争十五年

一个非常有意思的事实是,中国视频网站的故事起始于UGC内容。

这要从视频网站“人人都想成为的YouTube”说起。2005年4月23日,YouTube创始人之一的乔德·卡瑞米向平台上传了第一个视频, “Me at the Zoo”(我在动物园),这段在如今看起来没有任何特别的19秒视频,拉开了YouTube的序幕。

YouTube的逻辑很简单,就是能让用户把自己拍摄的东西分享到网络上。但谁能料到,仅仅一年之后,在YouTube上观看视频的用户每月已经达到2000万,每天视频浏览量超过1亿。这也直接吸引了Google在2006年10月斥巨资16.5亿美元收购了YouTube,一时成为互联网创业界的传说。

在大洋彼岸,中国也掀起了一股YouTube掘金热潮。创业者们涌进视频行业,包括优酷、酷6、六间房、PPS等一批网站在此时崛起,他们都不约而同学习了YouTube的UGC模式,但同时,市场上充斥着大量盗版,且视频普遍“高糊”。

据当时的媒体报道,2008年全国网络著作权纠纷案件同比激增了七倍,其中视频网站盗版就是主因。海外的YouTube也被传媒集团Viacom告得狗血淋头,2007 年后者号称YouTube 上至少有15万个视频侵权,甚至索赔10亿美金。

而国内的YouTube们也没找到稳定的商业模式。2008年的金融风暴几乎带走了400余家视频平台,当场上玩家没有融资续血之后,中国视频行业的UGC大幕开始落下, PGC视频网站开始走向台前。

2009年底,当一位清华博士二次创业开始筹建爱奇艺时,它几乎是踩着版权之争的节点最后入场的玩家,市场早已杀成一片血腥的红海。“我们认为,那个时期视频的核心价值不是UGC,而是专业内容。但在当时,第一内容免不了盗版,第二广告主不怎么认可,特别头疼”,爱奇艺创始人、CEO龚宇回忆道,“所以我当时做了一个决策,做正版。第一,必须是全正版的视频,每一分钟都要买。而且是纯广告模式,只卖品牌广告,效果广告不卖。当时做得特别苦,特别狠,但后来证明这是对的。”

从湖南卫视综艺的独播,到拿下《爱情公寓4》《来自星星的你》的版权,长视频平台从一部剧花1万块钱版权费用一路涨到150万一集。但是当蛮荒时代走向高清正版之后,各方的维权意识越来越强,行业也开始大浪淘沙。几年里,国内的视频网站也从300多家锐减到10多家,淘汰率近90%以上。

2014年4月16日,快播在其官微的《致快播用户书:我们涅槃在即》上说:“快播‘自宫’涅槃,最后一位盗版战士的倒下,标志着互联网视频草寇时代结束。“在经历了2013年的视频行业整合洗牌之后,法制逐渐完善,视频行业早期依赖版权擦边球和监管漏洞的野蛮生长之路,就这样走到了终点。长视频也得以建立起以广告和付费为主的商业模式,加速了一系列优秀内容的产出、电影市场票房连年走高。

做视频难,在中国做长视频尤其难。刚走过盗版的战场,长视频开始面临用户付费的难关。

不同于Netflix在从DVD租赁,转向流媒体时一步到位地走向会员付费。中国的视频行业,在2010年就开始尝试付费服务,但直到2015年才出现爆发式增长。

一方面,2013年开始,国家打击盗版的力度不断加大,另外2014年启动的“网络大电影”计划,对视频网站内容进行了有力的补充。艺恩数据显示,2015年,爱奇艺上线网络大电影612部,超过同年院线上映的451部电影。

回到当下,短视频平台上出现的卡段、快速解说等内容,也对长视频提出了新的挑战。今年4月,长视频平台联合数百家影视公司、影视行业协会以及数百位行业人士,联合发布两份倡议书,向盗版内容“开炮”。

今年6月《中华人民共和国著作权法》开始实施,对于所有创作者和平台而言,逐渐完善的政策监管,将有利于好作品获得好收益。

十五年来,视频行业版权问题不停变换,从产业的未来发展来看,国家法规层面必然会对视频版权问题进一步规范,而从长远来看,这次事件或将成为整个视频行业走向正规化的又一个新起点。

自制内容的进化路

2013年前后,视频行业经历洗牌,长视频开始对优质版权发起争夺,版权费用随之水涨船高,这又带来了新的问题。

在不合理版权费的重压之下,为了减少成本,爱优腾、搜狐、乐视等长视频平台开始介入到制作上游,把重心放到自制剧的业务上来。

自制网剧最早能追溯到2010年,其中以2012年搜狐制作、大鹏自导自演一战成名、乔杉一只脚永远留在洗脚城的《屌丝男士》尤为代表。但这一阶段的自制内容相对“粗糙”,多以轻松搞笑的喜剧为主,每集时长也较短,且主要在互联网上传播流行。

最开始,就如同Netflix在初期只能拿到HBO淘汰下来、沾到咖啡渍的剧本一样,无论是一流的演员、编剧、导演,都不屑于去拍“网剧”。

随着对原创的深入,长视频的自制网剧、综艺质量也有所提升,内容逐渐细致,例如《奇葩说》、《盗墓笔记》等爆款的出现,让爱奇艺、腾讯视频等平台后来居上。爱奇艺的用户数在2015年冲入第一梯队,而《盗墓笔记》的逼真场景、精良制作则是来源于令业界都咋舌的单集500万投入,这一阶段的原创探索,在某种层面上也推动了中国影视工业化的发展。

制作水平逐渐提高后,IP自制剧成了长视频们的新目标。也正是2015年的《盗墓笔记》让长视频们尝到了IP的甜头,该剧曾创下超过28亿的网剧播放记录,当之无愧成为当年的网剧之王,而爱优腾也同时开启了视频行业的付费新尝试。

2016年起,爱优腾等平台将资源向网剧倾斜,精品也在此时涌现。2016年,爱奇艺播放量过亿的网剧超过9部,腾讯播放量过亿的网剧也达到了8部,再往后,《延禧攻略》、《如懿传》、《陈情令》纷纷成为爆款,网剧风光一时无两。

Netflix也走向了相似的历史路径。在版权费一路走高翻了10倍,并且与有线台Starz的合作破裂之后,让Netflix意识到:如果没有自己的内容,单纯作为渠道,议价权就会一直受制于人。2011年,Netflix启动了首部原创剧《纸牌屋》的拍摄,尝试突破内容封锁。

长视频最大的想象力不止于内容,在内容原创能力越来越强的前提下,意味着长视频能够掌握更大的IP开发主动权,以及形成IP价值和核心用户积累效应。像爱奇艺就在剧集《赘婿》热度尚未散去之际,趁热打铁继续深耕“赘婿” IP。网络电影《赘婿之吉兴高照》即将于8月13日上线,延续“赘婿宇宙”。从剧集大火到一系列IP的发布与产业链的带动,让用户形成持续吸引力。

IP多元化开发已经成为视频网站寻求价值增量的新方式。

百年迪士尼就是IP延续无限生命力的另一个佐证。2021年3月,迪士尼推出的在线流媒体视频服务平台Disney+的全球订阅人数已经突破了1亿,上线仅一年多,Disney+就取得了其他平台耗费数年才达到的成绩,所靠的几乎就是迪士尼深厚的内容与IP积累。今年6月9日,漫威宇宙的衍生IP《洛基》剧集一上线,就刷新了相关剧集单集用户观看量纪录,美国订阅用户达到89万。同样是漫威IP电影《黑寡妇》今年同时在线下影院和Disney+同步上映,而Disney+付费观影用户贡献了约三成票房。

近期有传言称,Netflix也将进入商品售卖和互动游戏领域,长视频都看到了“IP富矿”的想象力。

在国内,爱奇艺早在2018年将企业定位从视频网站调整为娱乐公司,这意味着其将通过“一鱼多吃”的方式,将IP通过文学、漫画、游戏、影视等形式进行转化。今年5月,爱奇艺表示其正在进行“一鱼多吃”的项目已经超过30个。

多重变现的商业成熟

经过多年探索,长视频平台在商业模式上逐渐成熟,从过去广告的单一方式,进化成以广告收入、会员付费、IP多元化衍生的多重变现。近几年,尤以会员收入的进化速度最快,会员收入也逐渐替代广告收入,成为视频平台的中流砥柱,具体到会员数和ARPU值上体现得最为明显。

2020年初,得益于居家隔离,长视频会员用户激增,2020年第一季度爱奇艺订阅会员规模达到1.19亿,单季会员净增1200万。但伴随着复产复工和持续低靡的院线供片,长视频会员的增长开始波动放缓,爱奇艺的订阅会员人数从一年前的1.069亿下降至2020年年底的1.017亿。

而今年二季度,爱奇艺会员数量再次迎来回升,龚宇在财报中提到,尽管第二季度是传统意义上的淡季,但在本季度推出的热门原创剧集推动下,爱奇艺的订阅会员数量增长至1.062亿。

值得注意的是,在去年四季度会员费整体提价后,爱奇艺已经连续两个季度保持增长,付费会员数的回升也体现出,用户已经开始适应提价,且对视频付费的承受力和认可度都有所提升,本质上并不以价格为转移,即价值正在回归。

在走过了互联网早期免费与随意复制的蛮荒时代后,如今,内容消费开始慢慢走向成熟。

尽管是传统淡季,但在第二季度,爱奇艺依靠《小舍得》、《叛逆者》、《爱上特种兵》等热门剧集,实现了会员数量的连续增长。归根结底,长视频平台最终竞争点还是回到内容质量,谁的优质内容更多,谁就更容易赢得用户。视频平台们也意识到了高品质原创内容的重要性,正在提高PUGC(Professional User Generated Content,即专业用户生产内容)能力。

在付费会员数提升的同时,代表着用户消费意愿的ARPU值也在同步提升。2021年Q1,爱奇艺月度ARPU(每付费用户平均贡献的收入)为13.9元,较2020年Q4环比增长12.2%,而ARPU值的提升正是视频平台收入增长的重要驱动力。

参照Netflix的会员价格体系,Netflix自2014年开始对会员费提价,以此带来的ARPU值自2014年的8.14美元/月增长至2019 年的12.89美元/月,提升幅度高达58.3%。

而随着会员费不断上涨的ARPU值,让Netflix在数年时间里,论证了“内容砸钱换用户,从而获取盈利”这一商业逻辑已经被走通了。

Netflix能做到通过会员费完全供血,与国外用户的付费心理、用户使用习惯以及市场政策环境密不可分,随着国内用户价值的回归,长视频平台有希望迎来新突破点。

据国盛证券研报,以家庭数为基数对标Netflix的付费渗透率,测算得到中国在线视频行业付费会员规模的天花板为3亿会员。由于国外用户付费心理成熟,因此国内无论在会员数量还是平均ARPU值上均有提升空间 ,中长期来看国内视频行业订阅收入有望达到400亿元,距离当前165亿元的水平仍有较大提升空间。

长视频也在调整供给端,加大自制内容的提供。原创能力的提升,有助于降低版权成本,沉淀独特价值。如能在此过程中,去除掉节奏太慢、剧情拖沓、注水戏太多的内容,让优质作品释放更多的价值,相信会加速实现原创内容的正循环。

长视频的未来看什么?

“你已经是个成熟的视频平台,应该要学会自己赚钱了。”这是市场普遍预期。

长视频的盈利问题有解吗?无论怎么绕,这个话题也无法回避。

虽然版权成本在不断下降、用户付费意愿在不断增强、长视频的价值也不可否认,但这门生意注定在商业上是一门需要花些耐心的生意。

一方面,长视频需要在广告和会员付费上继续深耕,另一方面,更要考虑如何把长视频的价值边界扩大化。

对于科技公司而言,技术是穿越风暴的压舱石,业务多元化则是新的探索增长点。

视频网站也在利用技术对内容和分发实现数据优化。龚宇曾在采访中提到,在爱奇艺的整体运营流程中,AI从视频内容的创作、生产、理解、分发、播放到变现流程中无所不在。

制造爆款,既要开艺术家脑洞,也要靠工程师提效。

在内容层面,爱奇艺建立了一个机制,让内容人员和工程技术人员共同建立了一个数学软件模型,将优质内容格式化、规律化。龚宇曾在2016年就提到,爱奇艺预测一部电视剧一年以后播出的流量准确率达到85%以上。而在更早的数年前,这个准确率还不到50%。

正如电商行业每年的双十一大考,通过AI算法和大数据的分析,“每一个消费者都是可以被预测的”,事实上每年天猫、京东在双十一之前就能提前预测出销售额,且实际销售额与预测结果基本不会有太大出入。甚至,最终的销售额还可以通过推荐算法、资源投放的变动来动态调整。

在渠道层面,新技术又颠覆了内容制作的流程。比如,爱奇艺的“艺汇智能选角系统”利用AI大数据分析、自然语言处理技术、计算机视觉技术,可以精准计算角色与艺人的匹配度;AI辅助的一系列制作工具,例如拍戏宝、Ysera、爱创媒资等高效制作工具,已经全面应用到综艺的录制、素材管理、后期等节目制作各个环节,缩短内容制作时间,实现高效后期剪辑,推动影视行业制作工艺的发展。

未来,随着5G和VR时代的到来,或将对内容产业再次产生影响。近年来,线上互动晚会和云演出背后,是新技术在视频领域的前沿应用。例如THE9“虚实之城”沉浸式虚拟演唱会,在舞台表演部分全程使用了XR技术,并加入了虚拟坐席、粉丝共创舞台等多种玩法。

但现在,受带宽限制,当前的云演唱会或许还不是终极的理想状态,假如未来超高速的带宽和成熟的VR技术结合,可能会给观众带来更多的沉浸感。

但无论如何,以上对技术的关注和投入,或许会为长视频和用户打开一个全新的世界。

在多元化领域的探索,Netflix同样在跌跌撞撞中前行,也备受投资人关注。当会员增速放缓,Netflix选择用包括线上商店、游戏、电商等多元化业务来寻求新的增长点。

除了上述提到的IP变现,游戏也是比较重要的板块。Netflix在致股东信中表示:“我们将游戏视为另一个新的内容类别,类似于我们向原创电影、动画和电视剧的扩张。”

在国内,爱奇艺在游戏领域不断加深布局。2018年7月,爱奇艺斥资20亿元收购游戏开发商天象互动,进军游戏领域,后者将《花千骨》由IP落地游戏,创造了15亿流水的影游联动记录。过去的一年时间里,爱奇艺游戏发行了多款游戏,发行范围覆盖全球,包括《Re:从零开始的异世界生活-INFINITY》、《疯狂原始人》等全球性IP向手游。2020年,爱奇艺游戏已经位居App Annie 年度中国厂商出海30强收入榜第22名。

对于腾讯视频来说,背靠腾讯游戏和阅文集团的联动能力,先是在《穿越火线》、《全职高手》、《斗罗大陆》等多个项目上对IP进行联动开发,后又运营《英雄联盟》和《Arcane》等超级IP。

结语

虽然Netflix和爱优腾在发展脉络上有众多相似之处,但事实上国内外市场环境近乎迥异。美国用户的付费习惯在一开始就非常好,但中国长视频仅从免费跨向付费,就花费了许多年。

此外,中国影视工业化程度不够成熟、带宽储存成本更高,以及不同的政策监管背景,都存在着大大小小的挑战。

眼下对长视频而言,越来越规范的版权环境、内容创作保障以及影视工业化的发展,让整个行业看到了长期向上的希望。不过,版权环境、内容创作、技术创新几乎没有一件事是容易的,但既然选择了远方,就不怕风雨兼程。

就像龚宇在这次财报提到的,虽然行业仍处于影视工业化的早期阶段,但凭借对用户的理解、创新的内部内容生产团队以及技术的持续发展,“我们相信我们有能力应对当前的挑战并抓住未来的市场机遇。”