太空板业:横刀夺爱充当活雷锋 沾上雄安居然五涨停证券

没能力把公司经营好,又要跳出暂停上市的大坑,怎么办?高价收购,咱不差钱。太空板业是一个典型案例。

前几年业绩不好,太空板业会强调说,由于经济增速下行,市场需求不足,建筑市场处于整体需求减缓的大环境中,建材行业受到较大影响。

2016年,情况变得有点尴尬,水泥、玻璃等建筑材料价格量价齐升,建材行业回暖,太空板业的业绩仍然很差,母公司净亏损2659.49万元。公司不能甩锅给行业了。

2016年不仅公司经营较差,从分项数据上看,公司财务报表疑点重重。由于2016年下半年太空板业的业务发生巨大变化,因此我们基于2016年中报进行分析:

公司毛利率大起大落,对公司是个考验。毛利率大涨,同时存货周转天数上升的情况更是少见。毛利率剧烈震荡,毛利率稳步上升当然是好事,但是大涨大跌意味着经营不稳定,甚至有造假之嫌。

存货周转天数越高,说明公司存货周转速度慢,销售状况不好。存货周转天数增加,存货资金占用率增长超过销售速度,毛利率出现下降才是合理的结果。另外,存货周转天数上升也说明产品竞争力可能下降,毛利率随之下降。

通过分析太空板业的上半年财务报告,我们发现该公司的财务状况跟上面逻辑截然相反,苍天哪,让俺重新学学逻辑学吧。

根据太空板业财报报告,2015年公司毛利率12.53%,2016年上半年毛利率飙升至29.23%,半年时间毛利率上升16.7%。形成鲜明对比的是,公司存货周转天数并没有随着毛利率的上升而下降,而是急剧上升。2014年公司存货周转天数为562.85天,2015年下降至531.99天;在毛利率急剧飙升的2016年上半年,存货周转天数急剧飙升至2214.02天。

更加诡异的是,太空板业的资金周转天数也出现了类似的情况。这也违反常识,一家公司产品竞争力上升,在产业链上下游处于强势地位,通常会压上下游产业链公司的资金,就像沃尔玛这些大公司一样。结果就是,公司的资金周转天数逐步下降。

毛利率飙升的太空板业资金周转天数大幅上升:2014年,公司资金周转天数701.17天,2015年622.87天;在毛利率急剧飙升的2016年上半年,太空板业的资金周转天数不但没有下降,反而飙升至2015.73天。

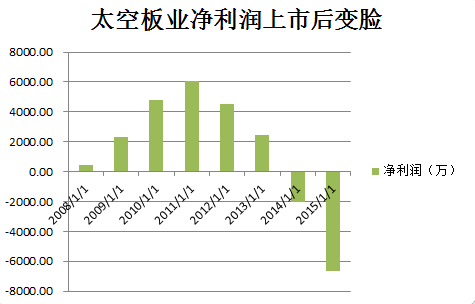

如果把时间拉长,我们会看得更加清晰:上市前,公司业绩蒸蒸日上;上市后,公司业绩立刻变脸。

上市前,2008年至2011年,太空板业净利润分别为434.08万、2338.85万、4763.69万和6040.61万,公司上市第一年,净利润就暴跌25.58%,降至4495.50万。2013年至2015年,公司净利润继续下跌,分别为2471.11万、-2049.55万和-6656.61万。

忙于让2016年业绩扭亏为盈的太空板业,无心给出解释。

(数据来源:太空板业财务报告 制图:叶檀财经)

截止2016年,太空板业已经连续亏损两年,2016年再亏损就要被暂停上市。管理层是怎么做的呢?兼并收购,资本运作,希望以此提升公司账面上的业绩,跟之前一模一样。

❖ 横刀夺爱:没有退路才会不惜一切

2012年,太空板业上市后业绩变脸,随后公司开始大肆兼并收购,新增子公司包括京陇节能建材有限公司、常州绿建板业有限公司、北京恒元绿色建筑科技有限公司。

所并购的子公司都是每年亏损,亏损逐年加大,无一例外。难道太空板业是并购市场的活雷锋?原有的子公司恒元建筑板业有限公司的业绩也是一上市就立马变脸,由盈利变为亏损,随后亏损一直扩大,到2016年底,亏损2417.58万。

2016年,太空板业已经连续亏损两年,公司管理层着急了,又开始重组、同时准备变卖资产。2015年,太空板业控股或参股的公司只有5个,到2016年就增加至17个,一年时间,太空板业一口气并购了12家公司。

这样一来,2016年太空板业财务报表合并后的净利润就变为3840万,扭亏为盈,暂停上市的风险暂时消除,其中贡献最大的就是盖德软件及其子公司。

太空板业收购盖德软件是一个资本市场“横刀夺爱”的故事。2015年,弘高创意就开始接触盖德软件,并于7月23日签订了投资意向书。2016年4月16日,太空板业公告宣布,以支付现金的方式收购盖德软件及子公司80%的股权。2016年4月19日,宏观创意发布公告,宣布终止投资盖德软件。

这个结果也比较容易理解,因为弘高创意当时并没有亏损,而太空板业就不同了,马上就要退市了,对方开多高价格其实已经不太重要了。

公司经营业绩这么烂,现金流这么差,公司缺乏现金,雪上加霜的是,监管机构对定向增发加强了审查,因此太空板业收购盖德软件的资金来源只能是处置资产,以及向大股东借款。根据公司财报,太空板业处置亏损子公司获得货币资金8000万,股东借款3个多亿。

正因为如此,太空板业的高价收购遭到了深交所的问询。

在宣布终止投资盖德软件后,弘高创意跟其它公司进行资产置换,及购买资产,结果玩砸了,被会计师事务所出具了无法表示意见的审计报告,深交所对公司股票交易实行“退市风险警示”特别处理,股票简称也由弘高创意更名为“*ST弘高”。

太空板业“大度”,避免了退市风险,并且股价还于5月3日、10日、15日、16日和17日涨停,主要是投资者认为太空板业属于雄安概念股的建筑节能板块。一沾雄安概念就上天。

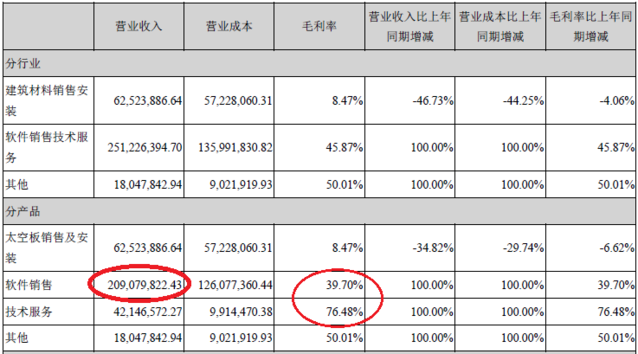

问题是,太空板业收购盖德软件后,主营业务也发生了变化,由太空板销售安装转变为软件销售和技术服务。具体数据是,太空板销售占2016年总营收的比重由100%下降至18.84%,软件销售和技术服务由0%增长至81.16%。

太空板业再也不是一家主要销售安装太空板的公司,而是成为了一家软件销售公司,继续充当建筑节能板块误导投资者,是不是有点不合适?

今天,太空板业发布公告称,目前雄安新区的相关政策短期内对公司经营业绩无重大影响,雄安新区的设立及建设将带动相关建材的需求,但是目前国家尚未出台关于雄安新区的建设具体时间、周期及规划等文件,对公司具体影响尚存在不确定性。啥意思,请注意,你主营业务已经变成了卖软件,太空板那点业务太少了,即使雄安新区开建,太空板安装和销售对太空板业业绩的影响也不会太大。

❖ 脚下踩雷:回头还是岸吗?

太空板业收购盖德软件,解除了暂停上市风险,但是也埋下了地雷,其中最大的地雷就是子公司东经天元的经营模式。

东经天元主要业务为Autodesk分销商和增值服务开发商,自身并无独立的生产、研发能力,是Autodesk产品在国内AEC行业的分销商,也不直接将产品销售给终端客户,而是采取分销模式,将产品销售给经销商,再由经销商将产品销售给最终用户。

也就是说,如果Autodesk更改分销商,或者自己在中国建立一个营销团队,东经天元就会遭受灭顶之灾。

此外,东经天元只是分销商,毛利率不可能太高,否则Autodesk一定会自建销售渠道,下游经销商也不会跟你合作。在当前中国知识产权大环境下,东经天元的售价也不可能太高,毛利率也不可能太高,否则有需求的用户就会去选择使用未授权软件。

(来源:太空板业《关于对深圳证券交易所重组问询函的回复》)

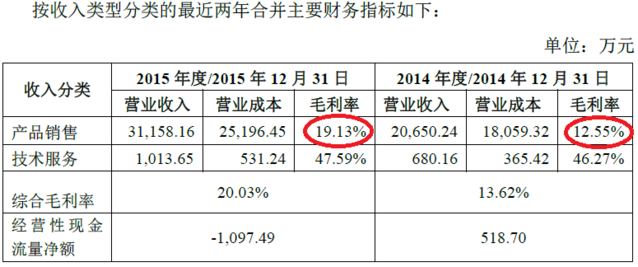

作为一家软件分销商,东经天元的毛利率由2014年的12.55%飙升至2015年的19.13%,我也就忍了,可能有些用户知识产权保护意识确实高,并且愿意多付20%的差价。但是,2016年太空板业报告中,软件销售的毛利率一下子飙升至近40%,这就太过分了。

(来源:太空板业2016年财务报告)

或许,部分读者可能认为,说不定其它软件的销售拉高了毛利率呢?绝对不是。根据2016年太空板业财务报告,东经天元贡献了2.05亿元营收,占软件销售业务的比重高达98%!

(来源:太空板业2016年财务报告)

我们在前文横刀夺爱的故事也提到了,盖德软件实际上从2015年就开始寻求出售自己,也提前做了准备,把成本压到2014年,盈利留到2015年,争取2015年的数字更好看一些,这也导致了该2015年盈利质量进一步下降,主要子公司东经天元经营性净现金流急剧恶化,由2014年的513万下滑至负1074万,都远远低于净利润。

(来源:太空板业《关于对深圳证券交易所重组问询函的回复》)

最后收购盖德软件也造成太空板业的商誉由零飙升至4.8亿,占总资产的比重高达31.8%。东经天元未来经营状况若出现问题,太空板业很可能会大幅减记商誉,对当年利润造成负面影响。

此外,太空板业收购盖德软件主要是向控股股东借款,借来的钱总是要还的,这会对该公司的货币资金产生压力。针对本次收购,控股股东已经向监管机构承诺了业绩,业绩不达标,自己贴钱,但是你又对收购的子公司经营没有信心,你会怎么办?把股价拉高,通过股市赚钱,来补贴经营不善,是可行的方法之一。堤内损失堤外补的花招,实在是多了去了。

❖ 太空板业这是要逆天的节奏

1.刚上市业绩就变脸,还持续恶化,这是考验监管层和投资者的耐心。

2.太空板业连续两年亏损,2016年若不扭亏为盈就要被暂停上市,管理层通过收购其它公司活命,通过外延式扩张来避免退市。

3.饥不择食的太空板业给出高价钱,从弘高创意那里横刀夺爱,收购盖德软件80%的股权。

4.太空板业收购盖德软件后,主营业务变成软件销售,太空板销售安装业务仅占18.84%。仍被当做建筑节能板块股票,沾上雄安概念,目前已经拉了三个涨停。对比一下机构投资者,2016年底,持有该公司股票的机构投资者还有17家,到2017年一季度就只剩两家了。

5.业绩主要贡献者、太空板业孙公司东经天元存在很大的经营风险,自身并无独立的生产、研发能力,是Autodesk产品在国内AEC行业的分销商。如果Autodesk更改分销商,或者自己在中国建立一个营销团队,东经天元就会遭受灭顶之灾。

6.东经天元只是软件分销商,毛利率不可能太高。根据公告,东经天元产品销售毛利率由2014年的12.55%飙升至2015年的19.13%。2016年太空板业软件销售的毛利率一下子飙升至近40%,这太过分了。

7.2015年就开始寻求出售自己的盖德软件已经让2014年和2015年的财务数据发生扭曲。

商场如战场,突然出现一个活雷锋,可得小心了。这活雷锋的背后到底是什么套路。

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号