8年后再度杀入校园贷,传统银行能重振这个行业吗?产经

杀入,退出,再杀入。

2006年以来,11年间,中国传统银行,历经否定之否定,再度迎来高校校园金融业务的开枝散叶。

网贷平台涉足校园贷,一度风波迭出,民意沸腾,如今已被全面叫停近3个月。

学生群体合理借贷需求,如何满足?

在商业回报考量之外,众多银行的快速进驻,更是一场领命为之的补位之战。

战团日趋庞大,产品逐渐丰富。

成效如何,仍待观察。

01 道魔竞逐

2013年之后,国内互金平台,如雨后春笋,开始扎堆涌现。

针对大学生群体的校园贷业务,同期迅猛发展。

到2015年,国内推出校园贷业务的平台,已多达108家。

此后便是无休止、无底线的混战。

疯狂地推、大肆补贴,无所不用其极地游说学生,注册、借贷、复借。

问题涌现:多头借贷、裸条贷款、滥发高利贷、暴力催收、被逼跳楼……

监管强势介入,整肃力度不断加码。

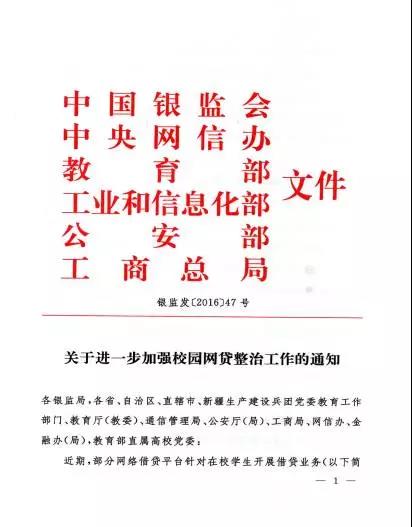

六部委曾就校园贷业务提出“四个不得”。来源:银监会

2016年10月24日,银监会、中央网信办、教育部、工信部、公安部、国家工商总局,联合印发《关于进一步加强校园网贷整治工作的通知》,对网贷机构开展校园贷业务,提出了严厉管控的要求。

其中包括“四个不得”:

一、不得向未满18周岁在校大学生提供网贷服务,在审核年满18周岁在校大学生借款人资格时,必须落实借款人第二还款来源,获得第二还款来源方(父母、监护人或其他管理人等)表示同意其借款行为、愿意代为还款的书面担保材料,并通过电话等方式确认第二还款来源方身份真实性;

二、不得以歧视性、欺骗性语言,或其他手段,进行虚假、欺诈宣传或促销,不得捏造、散布虚假信息或不完整信息,误导大学生借款;

三、不得自行或委托、授权第三方,在互联网等电子渠道以外的物理场所,进行宣传、推介项目或产品。

四、不得通过收取多种名目繁多的手续费、滞纳金、服务费,以及催收费等费用,变相发放高利贷,或采取非法催收等手段,胁迫借款人还款。

直指要害。

但此番清理整顿,虽有成效,但问题仍颇为突出。

监管再度出手,酷寒如期而至。

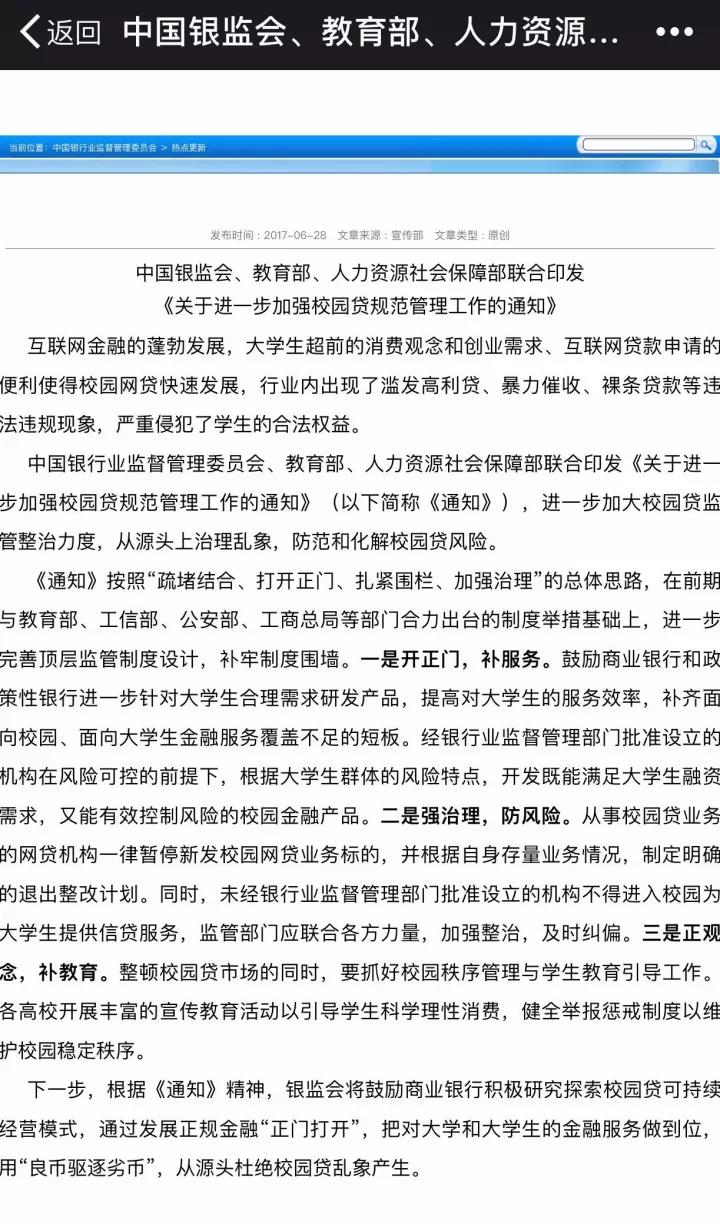

2017年5月27日,银监会、教育部、人力资源社会保障部,联合印发《关于进一步加强校园贷规范管理工作的通知》,要求所有网贷机构,一律停止校园贷业务,逐步消化存量业务。

通知另提及,疏堵结合,商业银行和政策性银行,应在风险可控的前提下,有针对性地开发高校助学、培训、消费、创业等金融产品。

监管连出重拳整治校园贷。来源:银监会

监管连出重拳整治校园贷。来源:银监会

6月28日,银监会再度发文,重申前述通知要求,并提出,银监会将鼓励商业银行,积极研究、探索校园贷可持续经营模式。通过发展正规金融,“正门打开”,把面向大学生的金融服务做到位,用良币驱逐劣币,从源头杜绝校园贷乱象产生。

02 问题重重

各大银行快速响应。

近日,工行正式推出了校园贷产品“大学生融e借”。该业务目前已经在包括北上广在内的10个城市的15所高校开展试点。

工行是国内试水校园贷的第五家银行。

在此之前,中行、建行、招行、青岛银行,已先后推出了自己的校园贷产品。

如建行广东分行推出了“金蜜蜂校园快贷”,中行推出了“中银E贷·校园贷”,招行推出了大学生闪电贷等。

还有些银行,推出了针对在校大学生的信用卡。

如乐信与工行,共同推出了“工银分期乐联名卡”; 工行最近推出了宇宙星座信用卡校园版;招行YOUNG卡推出了校园版;广发银行推出了“摆范儿卡”;浦发银行推出了高校学生青春卡……

以信用卡的方式,试水校园贷市场,这并非传统银行的第一次。

早在2004年,广发银行就发行了第一张学生信用卡。彼时,信用卡在中国刚刚起步。

广发银行之后,多家银行将业务触角,延伸到了校园。

萝卜快了不洗泥。

因盲目追求发卡量,在985、211高校不断进行业务渗透的各银行代表发现,信用卡激活率很低,而且多头借贷问题频现,家长代为还款现象普遍,银行坏账堆积。

2009年6月,银监会发出《关于进一步规范信用卡业务的通知》,之后各银行陆续淡出了校园市场。

“当时银行是放贷主体,他们不会像互金平台一样,去搞什么促销啊、裸条啊什么的。他们不敢。”苏宁金融研究院互联网金融中心主任薛洪言表示,“这样一来,坏账都沉淀在银行体系里了。”

一去8年,传统银行再回校园。

此时,需要回答的问题至少有两个:1.早前业务发展上踩过的坑,会不会重新踩一遍?2.这次集体动作,会不会流于形式,对大学生的实际帮助,会不会雷声大,雨点小?

值得注意的一点是,目前各银行推出的校园贷产品,风控逻辑其实并未改变,在学生超额消费无力偿还后,依然由家长买单。

不难发现,这些产品大多仅在一二线城市的部分知名高校做推广,覆盖范围小,而之前的借贷主力,是二三线城市专科学校学生。

换言之,这些借贷需求,并未得到满足。

“需求不会消失,只会转移,比如转到地下,以私贷的形式借款,这会引发更多问题。”

互金行业资深从业者倪明对一本财经表示。

薛洪言则认为,转入地下的借贷,可能会有,但不会多,因为对很多学生来说,他们并没有那么强的借贷需求。

“很多需求,并非刚需,之前是被网贷机构吹出来的,是冲动消费。”

薛洪言表示,与网贷机构校园贷不同,这次由银行发起的大学生借贷,运作模式不同,业务量更是完全没有可比性。

“它只能是辅助,绝不是替代。”

早前网贷机构抢滩校园贷,无疑也在押注这一群体毕业后的消费富矿。

怎奈何,鱼龙混杂,行业大乱,触发强监管。

之后,整肃如秋风扫落叶,片甲不留。

如今,多家银行乘势而来。

他们会是最后赢家吗?

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号