腾讯市值达4.07万亿超过Facebook 吃鸡手游被看好手游

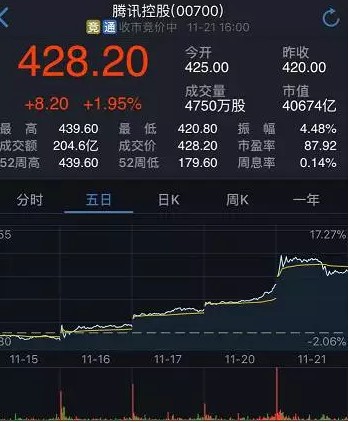

截止到21日收盘,腾讯控股(00700)股价报428.20港元,涨幅1.95%,市值达4.07万亿港元超越Facebook,成为全世界市值第5高的公司,仅次于苹果、谷歌、微软、亚马逊。手游新品《光荣使命》预约数过3000万。

一年内股价翻倍上涨,93支基金重仓

(21日收盘股价)

从2016年12月至2017年11月21日,腾讯股价的涨幅已超1倍。截至三季度末,共有35支沪港深主题基金和58支QDII基金将腾讯控股列入十大重仓股。

据公开资料显示,将腾讯列入重仓股的35支沪港深主题基金2017年的平均净值增长率达27.22%,其中嘉实沪港深精选股票等数支基金年内涨逾50%。

在58支把腾讯列入重仓股的QDII基金中,有24只基金将其列为第一重仓股,其中华宝海外中国混合年内涨逾61.01%。

同时,多家国际银行都在近期上调了腾讯控股的目标价。其中德银将目标价由347元上调至450元,评级为“买入”。花旗上调腾讯2017年至2019年每股盈利预测至8.2%、3.4%及9.3%,反映游戏收入及用户增长强劲,目标价由392港元升至482港元,维持评级“买入”。

投资者看好源自业绩、子公司和游戏新品等多个方面

据股民反映以及花旗银行、瑞信信贷等机构的研报显示,本次腾讯股价上涨主要原因包括三个方面:持续增长的业绩、广泛的行业布局和子公司表现、即将上线的“逃杀类”手游新品。

在过去3个季度中,腾讯的营收和净利润一直保持着40%以上的涨幅。

其中第一季度营收495.52亿元,同比增长55%,净利润144.76亿元,同比增长58%。第二季度营收566.06亿元,同比增长59%,净利润为163.91亿元,同比增长45%。第三季度营收652.10亿元,同比增长61%;净利润180.06亿元,同比增长69%。

在三个季度的财报中,腾讯均以“手机游戏、PC端游、支付相关服务、数字内容订购及销售收入增长”为业绩增长的主要原因。

(Q3业绩)

游戏业务方面,第一季度网络游戏收入270亿元,手游的收入达到129亿元,同比增长57%。第二季度网络游戏收入238.61亿元,同比增长增长39%。第三季度网络游戏收入增长48%至人民币268.44亿元。除游戏业务之外,公司广告、社交网络等主营业务的业绩均有所增长。

(阅文集团)

行业布局和子公司方面,腾讯自年初至今,在电竞、VR/AR、人工智能、泛娱乐等多个领域进行布局,子公司阅文集团赴港上市,市值达842亿港元。

据阅文集团招股书显示,截止到2016年12月31日,阅文集团已有530名签约作家,占中国网络文学作家总量的88.3%;文学作品储备达840万部,此外,阅文集团目前已经形成了由知识产权运作、互动社区、改编娱乐产品三个主要板块构成的业务体系,并以此链接读者、作家、内容改编伙伴等成员,共同构建成以阅文集团为中心,联动各方实现IP孵化和全面开发的企业生态圈。

阅文的IP内容储备和商业模式可以和腾讯旗下的游戏、影视、文学、动漫等泛娱乐业务产生联动,创造新的盈利点。

而受益于阅文集团上市首日的良好表现,腾讯控股的股价曾在11月8日短暂上涨,市值超过阿里巴巴。

游戏产品方面,腾讯在第三季度财报中表示,2017年第三季度PC端游上的增长,主要系DNF和LOL等主要产品的良好表现,主要PC游戏的ARPU实现了同比和环比的增加。除此之外,由于《绝地求生》的火爆,中国Steam和单机付费游戏用户增多,腾讯与蓝洞的代理关系、Wegame游戏平台等业务也是部分投资者看好其股票和对未来游戏市场把控力的原因之一。

财报称,移动游戏的增长主要系《王者荣耀》、《魂斗罗:归来》、《经典版天龙手游》、《轩辕传奇手游》、《寻仙手游》在内的部分新旧产品。同时,其推出的自研SLG产品《乱世王者》也为腾讯开拓了移动端SLG市场。

新游方面,腾讯《光荣使命》与《穿越火线:荒岛特训》 已经开启测试,其中《光荣使命》预约数已超过3000万,《穿越火线:荒岛特训》开测后已经升至iOS免费榜第二位,仅次于《王者荣耀》。

在付费设计上,《光荣使命》采取和《王者荣耀》一样的以皮肤或战利品箱等非数值成长的虚拟道具,作为主要付费设计。部分投资者和游戏业内人士表示,以目前“逃杀类”游戏市场的热度和腾讯的运营能力来看,《光荣使命》可能会是腾讯游戏业务下一个收入增长点。

【来源:DoNews游戏】

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号