新场景下的无人货架,能否拥抱新零售产经

从2016年马云在云栖大会上首提“新零售”,到前不久刚刚发表的署名文章《第四次零售革命》的刘强东,自此“新零售”已成为当下电商界最热词,各电商大佬反复提到“线上线下融合”,大佬们为大家似乎勾勒出了接下来要抢滩的具体位置。共享经济这股风起来后,从共享单车到共享充电宝,再到今天无人货架零售模式成了资本追逐的下一个风口。

短短几个月,无人货架从无人知晓到各路资本疯狂追逐,究竟无人货架是靠什么魔力,让VC们一下子嗅到了“流量入口”的味道?无人货架模式其实一种开放的货架,一般摆在公司的前台,上面摆放一些可乐、方便面、火腿肠等等一些小零食。公司员工可以自取零食,扫货架上的二维码,微信支付付款。就是这样的场景式消费模式能否成为新零售风口上黑马么?

办公室茶水间的争夺战悄然打响

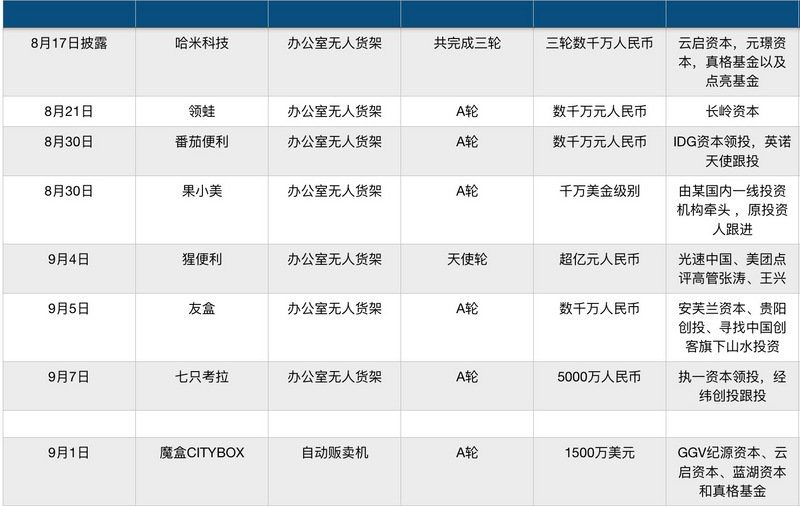

目前粗略统计,办公室无人值守货架领域竞品共出现10多家,无人货架领域已披露的融资项目有25个,累计金额超28亿元人民币。大部分玩家集中在今年,尤其最近2个月陆续上线这一新业务模式,分布上以北京偏多,其次是杭州和上海。

实际上,这波办公室无人货架的小风口可以说始于无人便利店。从6月底开始,阿里淘咖啡、缤果盒子、F5未来商店将无人化的概念带了起来。这个时候办公室货架项目也开始宣布融资,这个行为看起来很像是蹭热点,尤其是这些货架看上去都没有什么技术含量。实际上这个行业涌出几十位玩家中,不乏一些明星创业者:大众点评COO吕广渝打造的 “猩便利”,聚划算前负责人阎利珉创立的“果小,每日优鲜内部孵化的“便利购”业务。另一边资本也竞相进入这一领域“掐尖儿”,IDG资本、经纬中国、GGV纪源资本、峰瑞资本纷纷入局,哈米科技和天猫生鲜运营商易果达成战略合作,无人货架领域俨然已成了巨头派系的新战场。

资本纷入,大咖下水,难道这真的如一些唱衰者所言,无人货架是“伪商业模式”“是一门赔本生意”?从共享单车我们不难看出,这类平台实则玩的是用户数据,流量入口。除此之外,无人货架也代表了新零售的趋势,即将线上与线下融合,提高零售链条的效率。无人零售中的办公室货架被认为是个高频的客流节点,可以获取稳定的线下流量,而恰恰办公室零售是最贴近消费者以及最有可能获得线下流量入口的新零售业态,就这样腾空出世披着零售外衣的无人货架,通过办公室场景的联结,以及促销、红包、优惠券、积分等常用的手段,甚至免费,用于用户数据流的集中聚集。办公室无人货架在终端购买频次、消费转化率都有很大的优势。而在消费者体验上,无人零售主要能够满足便利、不用排队等消费者需求。这些无疑都是巨大的吸引力。虽然无人零售的各种形态还是受到了不少的质疑,似乎无人零售的时代到来的太早,但面对无人零售,谁都不想迟到新零售这个抢地大战。

模式的创新在于能否立足存量和转移增量

无人货架模式如此的火热,不管是共享单车的火烧浇油,还是新零售的风口追逐,都不可否认的是无人货架的模式并不是空中楼阁,一个商业模式的创新,立足于存量的转移,同时能够创造新的增量。首先,办公室的无人货架实则是转移了写字楼周边的便利店以及网上超市。网上超市购物到办公室的“储粮”模式,适合购买的是保质期长的预包装类食品和饮料等,相较于网上购买,到写字楼周边的便利店、水果店去购买,可以购买到较为新鲜的短保食品(如烘焙的面包、沙拉等)、水果等。但在办公室密集区域,这类购买行为通常有时间集中度:早上进办公室之前、中午吃完饭之后。在这样的时间段内,排队的人很多,购买体验差,很多人可能看到排队就放弃了。在非高峰时段走出办公室去购买,一是因为工作安排可能时间不允许,二是想想还得走一段距离也就放弃了。“办公室便利店”模式直接把货架前置进入办公室,消费者可以不用储粮也不用出门,需要的时候即买即取,在办公室里把原来流向便利店和部分电商的存量交易给转移走了。

其次,无人货架到底有没有创造一些消费增量?这要从无人零售能不能戳到消费者的痛点,便利店餐食方面占业绩的很大一块,带动了不少人流,但无人便利店还不能很好的解决熟食等产品问题,好比在711,全家这类传统的便利店里,用户在消费行为中,消费者还是需要店员帮助的。但是从另一方面来看,无人货架在场景式的存在下,用户随时可以触达消费场景,消费者在办公室消费频次自然就提高了,办公室无人货架的出现,会提高办公室内人群的消费频次,这一增量是过去的零售模式(便利店或电商)难以捕捉到的。原来可买可不买的,因为货架在哪了,支付又那么方便,现在就买了;原来别人买而我不买的,因为货架在哪了,看见别人买了,自己也去买了。

无人货架的模式正式点了新零售线上线下场景式购物的穴位,有不少的传统零售面临线上的巨大冲击,业绩直线下滑,无人货架模式正是让很多人看到了一点机会,相比被动挨打,传统电商更需要的是寻找出新的增量。一个模式的创新不是简单的把便利货架搬到办公室里去售卖快消品,这仅仅是这个事情的上半场。笔者延新则思考的是如何利用好办公室这个场景的价值。本身这是一个用较低成本获取高价值用户流量的地方,是一个很高频的最贴近用户的流量入口。通过现在的方式将流量汇聚起来,可以做很多更有价值更有想象力的事情,这样看来无人货架和新零售可能还有距离。

技术革新决定无人货架到新零售的距离

无人货架这种创造新的消费场景,一个看似门槛低、谁都可以进入的行业,又恰恰是大家所急需的新机遇,实则无人货架是一门很重的生意,真正的难点在于规模化后的精细化运营。现在各家都在埋头往前跑,急于规模的数据上升,这反而很可能会带来运营难度的指数级上升。实际上从企业开发速度上来说差别并不大,真正的区分点是运营能力。选品、库存管理、物流、服务每个环节都要做精细化运营和阶段性优化,真正的区分点是运营能力,如何去搭建一个动态的仓配模型,让成本效率尽量最大化才是竞争的核心壁垒,也越来越多地需要用数据和技术来驱动。

无人货架这门生意归根到底是要盈利的,无人零售其实并没有我们所期盼的那么“省钱”,如果用了亚马逊最高级的技术,大概一个茶叶蛋卖到100美元才能回本。货架的成本,商品的成本,推广的成本,除此之外,还有仓储物流以及供应链成本,这就对规模化能力提出了要求——只有当货架密度达到一定的程度,才能支撑起高额的配送成本。无人零售还会出现一种情况,商品“丢了”的损失费,这其实是企业在考验消费者的素质,如果遇到素质较低的顾客破坏了货品,就造成了企业经济损失。而这种形式是基于对用户的信任,提供便利购物服务,即使有支付宝信用体系的支撑,一样也难免会遇到的。

三种主要的无人零售业态中,无人便利店的最为复杂,也最受质疑。亚马逊2015年提出Amazon GO概念,但因技术故障至今也未开门营业,完美运营的条件是店内少于20人,听起来有点鸡肋。无论是现在比较火的盒马鲜生,还是亚马逊的无人店,都并未做到真正的技术革新,单纯扫码支付,菜市场卖菜的都会。物流只是多了传送带,没看出先进在哪。在技术层面并没有革命性的进步,还是靠人力辅助,概念大于体验。亚马逊的无人店,部分代表未来新零售的方向,但现在国人素质达不到,也未必行的通。对于无人值守的货架,除了“前台”的技术,后台的物流体系、供应链也同样重要。“无人”背后需要的是基于数据的对整个供应链的整体优化。

无人零售这个大风口存在种种利与弊,资本一窝蜂的拥上来就意味着已经到了喷井期么,这种商业模式一定会成功么?笔者延新认为无人货架目前还处于非常早期的试错阶段,技术基础是具备的,但想要真正接近新零售的愿景,需要解决单产覆盖的成本,更需要技术的革新。

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号