从BAT到苹果,再到银行们,刷脸成了新宠儿专栏

9月13日凌晨,iPhone8及8s在乔布斯剧院发布,同时苹果十周年纪念机iPhone X也同台亮相,最博人眼球的是iPhone X加入的脸部识别技术。随着苹果公司将该项技术运用于手机,脸部识别技术被推向了白热化。

人脸识别技术兴起于20世纪70年代,但其识别精度和安全性上的不容乐观致使该技术没有得到推广。苹果此次推广也并非刷脸第一人,早在苹果新品发布会之前,国内刷脸市场早已硝烟四起。

BATJ“刷脸”市场华山论剑,各有千秋

根据前瞻产业研究院的数据显示,2016年我国人脸识别行业市场规模已超过10亿元,预计到2021年将达到51亿元左右。而尚未被完全开发的金融行业人脸识别更被业界预估为千亿级市场,面对如此广阔的未来市场,BATJ怎能不为所动?

主打刷脸支付的阿里京东“前沿派”

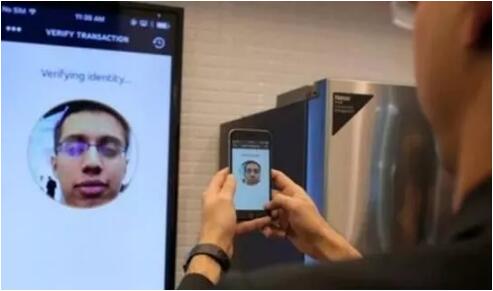

2017年9月1日,支付宝在杭州的肯德基KPRO餐厅以“诺曼底式登陆”上线刷脸支付,成为全球首个将“刷脸支付”推向商用的试用点,成功抢占刷脸市场商用化的先机。而这次成功也并非偶然,早在2015年3月,马云就在汉诺威电子展的开幕式上成功展示过刷脸支付。如今,支付宝的“刷脸支付”从汉诺威搬到了杭州的肯德基餐厅,成功实现了场景转变,阿里巴巴首先将刷脸支付引进了大众的消费生活中。

近几年来,阿里在多次重大决策上似乎总能“未卜先知”,从B2B到移动支付,再到现在的刷脸支付,阿里的优势均取决于对市场的敏锐嗅觉,及其背后核心技术:此次刷脸支付阿里采用了旷视face++最新的二代人脸识别技术以快速有效识别真伪人脸。加之凭借阿里巴巴集团积累的口碑和强大的客户群体,阿里在此次刷脸支付的商业推广上信心十足。

而电商后起之师,号称人脸识别技术算法识别率高达99.9%的京东,也在8月31日针对其旗下的京东之家多地店面进行内测。不过此次内测仅是试水刷脸市场,进一步收集用户反馈以推动刷脸支付的迭代升级,京东下一步还将邀请更多用户进行真实商业场景的开放测试。

京东此举在一定程度上规避了市场风险,但与10亿的支付宝用户相比,京东的受测群体还较为单一,并不能得到多元化的反馈。且对电商起家的京东来说,近两年更多精力和资金都投入到了B2B平台上(2015年业务占比已达30%~50%),对仅在内测的刷脸支付市场,京东并未表露出太大的野心。因此,阿里宣布将刷脸支付直接商用化后,能在市场份额上取得压倒性优势也算理所应当。

对阿里和京东来说,培养用户习惯抢占市场,是此次刷脸革命取得成功的必要条件。但刷脸支付在金融领域的前景,还取决于监管部门对于刷脸支付安全性的评估。事实上,按照监管部门的支付安全规则,现阶段刷脸支付仍需要多重验证才能完成支付,其主张的便捷性实则极其有限。此外,更多的辅助验证方式也造成刷脸时间成本高企,刷脸支付的实际市场推广仍存在一定难度。

注重公共服务问题的“民生派”

拥有强大技术流的百度和腾讯在马云宣称刷脸时代的到来之后在支付领域依然不为所动,而是将更多的精力投入到民生安保上。腾讯新建总部门禁及智能签到系统均采用了人脸识别技术,且腾讯慧眼在多城市开放微信自助办证和用户自助办理酒店入住的功能。而以人工智能技术引领的百度更是将刷脸技术应用到了员工食堂、自动售货机、景区入园、机场安检等多个场景。所谓“得民心者得天下”,百度与腾讯刷脸技术的实际生活落地亦独具优势。

拥有刷脸自主研发技术的两大巨头,此次一改往常作风,并不与“前沿派”争抢刷脸支付的市场。其实,在竞争力上,腾讯单凭微信的用户群体就足以抢占支付宝刷脸不少的市场份额;而即使在上半年乏力的百度,在确立人工智能的主航线之后,也将会投入更多的资金和人力去打造刷脸技术。

不过从产品用途的维度去看,相对于刷脸支付而言,百度、腾讯在公共服务上做的努力却能收获立竿见影的效果。毕竟如今扫码支付也简单便捷,刷脸支付的推出则难免鸡肋,不少用户也仅是尝鲜刷脸支付而已。但对于办证、签到、安检登机等公共服务,刷脸技术所带来的变化却举重若轻。

而从目前局势来看,刷脸支付的掌门阿里已经凭借敏锐的嗅觉在市场上占据了主导地位;但腾讯百度利用人脸识别技术解决了实际生活问题,在基础服务上积累用户群体的速度也许会更快。未来的人脸识别市场鹿死谁手依然不得而知。

当然,人脸识别技术已经算不上黑科技了,也并非四大巨头的专享。该项技术目前也广泛应用于手机行业的人脸识别解锁,13日凌晨亮相的iPhone X正是将该项技术推向了一个新的高潮。

手机“刷脸解锁”领域风起云涌,逐浪排空

通过面部识别就能快速打开手机,“刷脸解锁”相较于指纹解锁显得更加方便快捷,并能有效防止用户在非自愿状态下强行开锁,能更高效地保护用户信息安全。在刷脸这一浪潮的推动下,国美7月率先推出支持面部识别功能的国美s1,速度最快可达0.1秒;而小米在9月11日发布会上发布了拍照旗舰小米Note3,也将人脸识别技术应用到手机解锁上,但除此之外,小米AI应用更多在于美颜拍照;随后,vivo在印度发布的V7+宣布开始应用刷脸解锁,但该款手机却被戏称为x20的低配版,显得有些“随波逐流”。

苹果“科技+情怀”刚柔并施

此次苹果推出的iPhone X与以上三者的人脸解锁最大差异在于: iPhone X 的Face ID验证系统,是通过3D光学相机、注视感知、仿生芯片、及其红外传感器的活体检测来验证受测者是否为机主用户。尽管如此,业内人士仍对带有Face id 的iPhone X褒贬不一。

一方面是贬,目前人脸识别技术尚未成熟,苹果高调推出刷脸有些冒失,弄不好会砸了自己十年的招牌。自iPhone8上市以来,苹果股份连续下跌,市值蒸发了280亿美元,任何风吹草动都可能影响到苹果的股价。而发布会上刷脸解锁出错之事也让公众提出质疑:face id真的是成功之举吗?

另一方面则是褒,不迈出第一步,永远都没法进步,不敢尝试,就永远做不出好的产品。也只有第一个吃葡萄的人才知道葡萄是酸还是甜,苹果此举正是如此。将人脸识别技术直接迈向市场化,苹果也拥有了第一手刷脸技术落地利弊的信息,而将刷脸推向市场化这一步确由苹果优先迈出了。

压轴华为能否再掀风浪

在众多手机均已将人脸识别作为卖点的当下,备受关注的“国民品牌”华为手机宣布了华为mate10的发布时间及配置,一如既往对苹果新品形成夹击之势。但虽说mate10搭载了华为最新的处理器,此次新品却并未明确说明是否加入风口浪尖上的人脸识别技术。不过可以想见,如果华为mate10在本次竞争中失去了“刷脸”这一项具有强大竞争力的功能,华为品牌可能会受到一定影响。

人脸识别技术这两年已经取得了巨大的突破,随着刷脸功能的不断普及,刷脸支付也将成为未来消费支付的一种全新方式。而随着手机行业的“刷脸解锁”大战愈演愈烈,刷脸支付终将席卷传统银行业的呼声也越来越高,传统银行四面楚歌。

“刷脸风暴”席卷百家,银行扳回一城却注定败北?

刷脸的功能在不断发展变化,刷脸支付让用户体验了全新的支付方式,而银行业近日也进军刷脸取款。目前,已有多家银行先后解决了刷脸取款在实际应用中的问题,将刷脸取款全线推广。中农行表示将为全国多家分行、柜台机以及ATM机安装人脸识别系统,采用先进的“双目活体检测”技术和其他生物识别技术来识别人脸的真伪;而早在去年招商银行就在全国106个城市的近千台ATM机上安装了“刷脸取款”的功能……

银行业的此番改革成功将自己与互联网企业的抗衡天平再次扳平,刷脸取款不仅能告别传统银行卡,降低银行卡被复制的风险;还能降低设备吞卡数量,减轻基层行负担;并能解决客户因未带卡而无法取款的问题;甚至能促进ATM的功能升级,为支持“线上开户”等新业务做好准备。但仔细分析我们会发现,刷脸取款并非一劳永逸。

其一,无现金时代下的刷脸取款多此一举。随着刷脸时代的真正到来,如果刷脸支付成为未来消费支付的主要方式,那么刷脸取款强调的方便快捷取款功能就会沦为鸡肋,银行也许并未意识到这一点。消费市场的未来趋向可能会改变现金消费的习惯,而刷脸支付更会加剧不带现金出门现象。

其二,限制取款更是火上浇油。目前刷脸取款的取款限额为3000元每天,虽然从安全性上考虑,能够降低交易风险,保护用户资金安全,但这也大大限制了用户的使用。本身线下消费就明显处于劣势,取款限额则更是火上浇油。

其三,刷脸取款舍本逐末,导致线下客户流失。不少银行客户表示,银行一味在智能设备上砸钱,却忽视了线下服务质量,且目前营业网点及其服务窗口也越开越少。一旦需要在柜台办理业务,光排队就会浪费大量时间,这其实也在无形中拉低银行形象,导致用户排斥银行。

从电商双雄的刷脸支付,到百度腾讯的刷脸生活应用,从手机的刷脸解锁,再到银行的刷脸取款,都是为了提供更方便快捷的服务,告别繁琐复杂的操作流程。在这个日新月异的科技时代,人脸识别技术进一步满足了人们的生活诉求,而更多的企业则要在这场风浪中迎接无数未知的挑战。

刘旷,以禅道参悟互联网、微信公众号:liukuang110

1. 遵循行业规范,任何转载的稿件都会明确标注作者和来源;2. 的原创文章,请转载时务必注明文章作者和"来源: ",不尊重原创的行为 或将追究责任;3.作者投稿可能会经 编辑修改或补充。

京公网安备 11010502032797号

京公网安备 11010502032797号